【環球網財經綜合報道】3月31日,六大國有行2022年年報全部出爐。建設銀行、交通銀行、郵儲銀行、工商銀行召開業績發佈會。除了解讀業績表現以及未來戰略以外,高管層還談到市場熱切關注的話題,包括個人存款高增以及未來趨勢,房地產業務表現等。

國有行個人存款規模高增

2022年,六大行個人存款餘額增幅均超10%。其中,工商銀行個人存款達14.55萬億元,增長16.4%。工商銀行副行長段紅濤在業績發佈會上表示,2022年該行存款增量有四個特點,一是總量高速增長;二是量價協調特徵凸顯;三是穩定性和均衡性持續提升;四是結構優化。同時,段紅濤預計2023年工商銀行存款規模將繼續保持穩健增長。

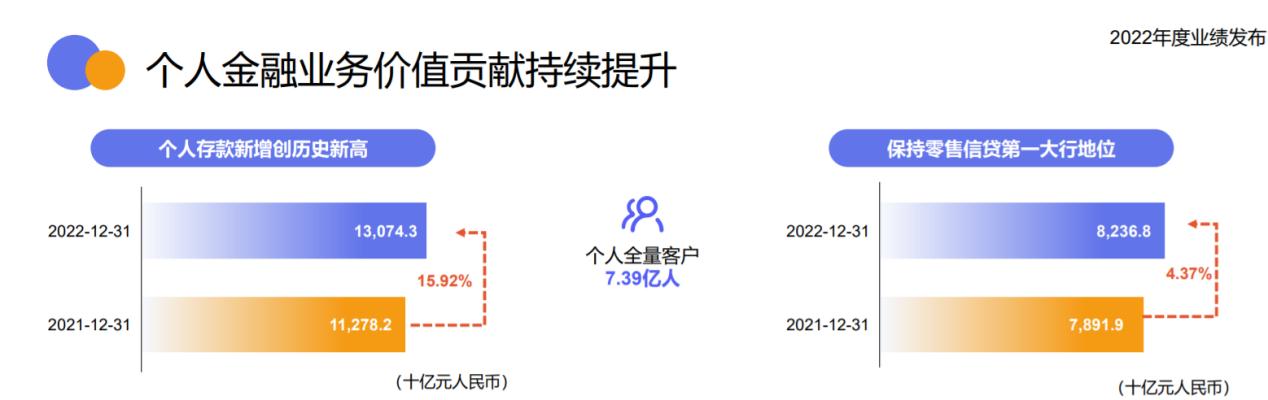

另外,建設銀行個人存款新增創歷史新高,2022年個人存款爲13.07萬億元,增幅達15.92%。在建設銀行業績發佈會上,建行副行長李運對此表示,2022年存款增長迅速的原因主要是兩個方面,第一是去年國家宏觀政策力度有所加大,市場資金合理充裕。第二是建行加快了存款組織模式的創新,取得了比較好的效果。

3月31日的郵儲銀行業績發佈會上,該行行長劉建軍介紹,2022年末郵儲銀行存款總額12.71萬億元,較上年末增長11.98%,其中個人存款總額首次突破11萬億元。根據年報,2022年末,郵儲銀行個人存款爲11.13萬億元,較上年末增長12.31%。劉建軍表示,郵儲銀行擁有6.5億龐大零售客羣,他們的大部分資產仍然是存款形式存在,龐大的理財需求正在被挖掘。

從增幅排名來看,交通銀行個人存款增速較快。交通銀行年報顯示,該行個人存款增量增幅創歷史最佳,2022年末,個人存款餘爲2.96萬億元,上年末增長23.01%。

值得注意的是,2022年,農業銀行個人存款餘額超過建設銀行,爲14.98萬億元,比上年末增加約2萬億元。

銀行多舉措服務房地產市場

在銀行財報中,關於房地產業務的相關數據也是市場和機構關注的焦點。比如房地產貸款規模、不良率,個人住房貸款規模、不良率情況等。銀行管理層如何看待房地產業務的發展,未來服務市場發展方面又有哪些規劃?

建設銀行首席風險官程遠國談到,去年建設銀行按揭貸款的量還是比較大,總共投放超過9200億元,市場份額提升至28.83%。按揭的利息收入同比增長6.2%,按揭住房的資產質量繼續保持優良。

郵儲銀行副行長張學文談到,2022年,郵儲銀行在信貸安排上採取了防禦性的策略。住房按揭貸款雖然不及往年,但增速在行業中表現還是非常優異的,高出行業增長率約3個百分點,市場佔有率也有提升,大概提升了0.2個百分點。

服務房地產市場方面,爲支持改善房地產行業融資環境,程遠國表示,建設銀行從四方面着手。包括做好優質房企全方位的金融服務,做好保交樓配套金融服務工作等。此外,面對還款規模增加,程遠國表示,建設銀行制定了專門的服務方案和流程,建立95533和線下網點高效協同的快速處理機制,統籌線上線下各類渠道,穩定還款預期。有序滿足提前還款的需求。

對於房地產不良貸款風險,工商銀行和交通銀行高管均表示整體風險可控。工商銀行副行長王景武在業績發佈會上表示,雖然去年因房地產市場調整房地產貸款不良率有所上升,但工行房地產業貸款佔比較低,風險總體可控,不會對全行資產質量產生大的影響。

交通銀行首席風險官林驊在業績發佈會上表示,去年末交通銀行全口徑來統計的房地產不良率是2.8%,比上一年末上升了1.55個百分點。從趨勢來看,在各方的共同努力下,判斷房地產的風險在收尾。

“目前交通銀行開發貸的撥備率高於全行貸款的平均撥備水平,整體上具有較高風險抵禦能力。”林驊指出,交通銀行房地產貸款的風險總體是可控的。