新城控股是國內知名的民營地產集團,近日新城控股連同在香港上市的母公司新城發展控股發佈了年度報告,新城控股2022年淨利潤同比下滑88.94%至15.85億元,新城發展淨利潤同比下滑96.73%至2.81億元。

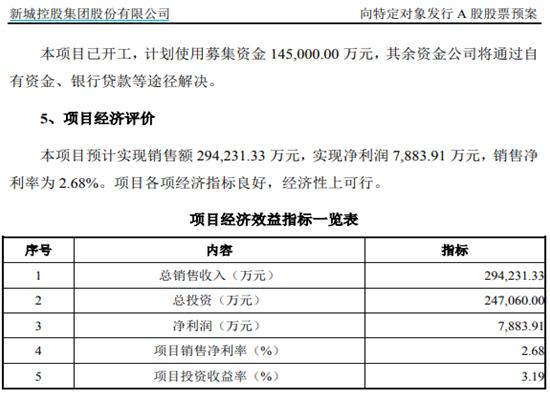

值得關注的是,日前新城控股發佈了定向增發預案,計劃融資80億元用於6個項目投資建設並補充流動資金,其中6個募投項目對應的銷售淨利率中,最高的大同雲岡項目也只有5.73%,最低的東營項目甚至低至2.68%。參照新城控股2022年前三季度的銷售淨利潤率爲5.94%,高於前述6個項目中最高的一項,這也指向新城控股未來盈利能力將進一步下滑。

新城控股的債務壓力同樣引人關注,今年初穆迪將新城控股的母公司新城發展控股的家族評級(CFR)從“Ba3”下調至“B1”,並將由新城發展提供擔保的債券的有支持高級無抵押評級從“B1”下調至“B2”。公開數據顯示,新城發展將於2024年6月底到期或可回售的債券,包括6.5億美元(約45億元人民幣)的離岸高級票據和總計96億元人民幣的在岸債券,業內人士普遍擔憂評級下調也會影響到新城的後續融資及債務償付。

對於新城發展的最新評級,穆迪副總裁兼高級分析師Kelly Chen公開表示:“此次評級下調反映了新城發展合同銷售和市場份額的下降,以及穆迪預計未來12-18個月信用指標的惡化將不再支持該公司此前的評級水平。”

不僅如此,據穆迪預計新城發展的合同銷售額將繼續落後於市場,在2023年同比下降15%,至1000億元人民幣左右,並認爲該數據要弱於評級爲“Ba”的中國房地產同行,這成爲新城被降評級的主要原因。公開數據顯示,新城控股2月份公司實現合同銷售金額約78.09億元、比上年同期減少30.47%,1-2月累計合同銷售金額約135.85億元、比上年同期減少28.85%,這一降幅低於穆迪預計的2023年全年15%的預計降幅。

穆迪還表示,新城發展的B1 CFR還考慮了該公司成熟的投資物業(IP)組合,這將繼續產生穩定的經常性租金收入,穆迪預計新城的租金收入將從2022年的約50億元人民幣增長10%-15%,至2023- 2024年的58億- 62億元人民幣,折算平均每月租金收入尚不足5億元。但據公開信息顯示,新城2月份租金收入爲7.52億元,仍明顯高於穆迪預計的全年平均水平。