大漢軟件股份有限公司的主營業務是“互聯網+政務服務”平臺建設及數字政府門戶平臺建設,將傳統電子政務應用“雲、網、端”化,形成規模化流量入口和數據支撐服務,推動公共服務改善、營商環境優化、社會治理改革和行政效能提升,目前該公司正在申請上市。

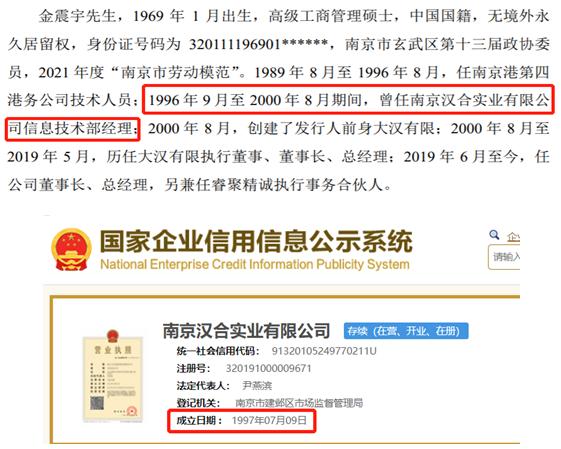

大漢軟件的創始人、董事長爲金震宇,招股書披露其此前於1996年9月至2000年8月期間任南京漢合實業有限公司信息技術部經理。在大漢軟件於2000年註冊成立時,南京漢合實業有限公司是大漢軟件的發起股東、持股比例爲90%,但是根據《國家企業信用信息公示系統》查詢顯示,“南京漢合實業有限公司”註冊成立於1997年7月。

在此背景下,金震宇怎麼可能在1996年9月就開始擔任該公司的信息技術部經理?對此大漢軟件並未直接回應記者採訪,僅表示:“信息披露資料與證券服務機構發表的意見不存在實質性差異”。

與此類似的情形還有大漢軟件的核心技術人員、資深部門經理李傑,招股書披露其此前於2008年9月至2009年8月任南京馬普科技有限公司軟件開發工程師,但據《國家企業信用信息公示系統》顯示,這家公司註冊成立於2009年4月,也與公開信息存在矛盾。

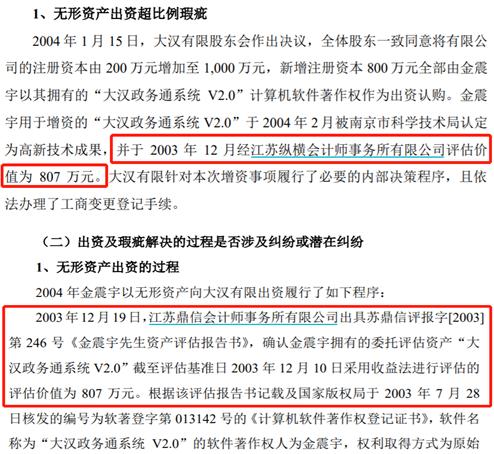

不僅如此,根據招股書第36頁披露,2004年1月15日,大漢軟件全體股東一致同意將有限公司的註冊資本由200萬元增加至1000萬元,新增註冊資本800萬元全部由金震宇以其擁有的“大漢政務通系統V2.0”計算機軟件著作權作爲出資認購。用於增資的“大漢政務通系統V2.0”於2003年12月經江蘇縱橫會計師事務所有限公司評估價值爲807萬元。此次增資並不符合當時的《公司法》之出資形式規定,因此在2017年4月金震宇向大漢有限投入資金800萬元用於置換其於2004年出資的無形資產。

但據公開資料顯示,“江蘇縱橫會計師事務所有限公司”成立於2003年11月12日,也即這家會計師事務所在剛成立後一個月,便爲大漢軟件出局了大額資產評估報告,這是否正常?不僅如此,根據《審覈問詢函的回覆》第99頁披露:“2003年12月19日,江蘇鼎信會計師事務所有限公司出具蘇鼎信評報字[2003]第246號《金震宇先生資產評估報告書》,確認金震宇擁有的委託評估資產“大漢政務通系統 V2.0”截至評估基準日2003年12月10日採用收益法進行評估的評估價值爲807萬元。”

也即在招股書中披露的2003年針對800萬元軟件出資評估的是機構是“江蘇縱橫會計師事務所有限公司”,而在《審覈問詢函的回覆》披露的此次評估機構則爲“江蘇鼎信會計師事務所有限公司”。對此,大漢軟件在回覆記者採訪時表示:“本次無形資產出資共有兩家機構,鼎信出具評估報告,縱橫會計師根據鼎信評估報告進行了驗資,引用了鼎信認定的評估值”。

但是從公司發佈的招股書披露顯示:“2003年12月經江蘇縱橫會計師事務所有限公司評估價值爲807萬元”,這與該公司回覆記者採訪時提到的“縱橫會計師根據鼎信評估報告進行了驗資”並不一致。

值得關注的是,根據《審覈問詢函的回覆》第93頁披露,2009年4月,金震宇將其所持有大漢有限51%的股權(對應出資額510萬元)轉讓給漢合實業,對應的轉讓價格經雙方協商爲 14 萬元,系衝抵金震宇因歷史出資而對漢合實業負有14萬元債務。對此,監管部門問詢到:“關於 2009年4月轉讓定價低於對應的出資額的合理性,是否涉及股份代持還原”。

對此,大漢軟件在招股書中解釋爲:“在大漢有限的發展過程中,漢合實業作爲股東對大漢有限提供過較大幫助和支持,同時考慮金震宇於2004年2月以其擁有的無形資產向大漢有限增資比例較高等因素,金震宇與漢合實業均自願同意對持有大漢有限的股權比例進行調整,由於其時金震宇欠漢合實業14萬元款項,爲衝抵該款項”。其中特別提到了一句“金震宇於2004年2月以其擁有的無形資產向大漢有限增資比例較高”。