近日,國內CRO領先企業上海益諾思生物技術股份有限公司(下稱“益諾思”)在上海證券交易所遞交招股書,準備申請在科創板上市,企業將迎來發展史上又一個重要里程碑。

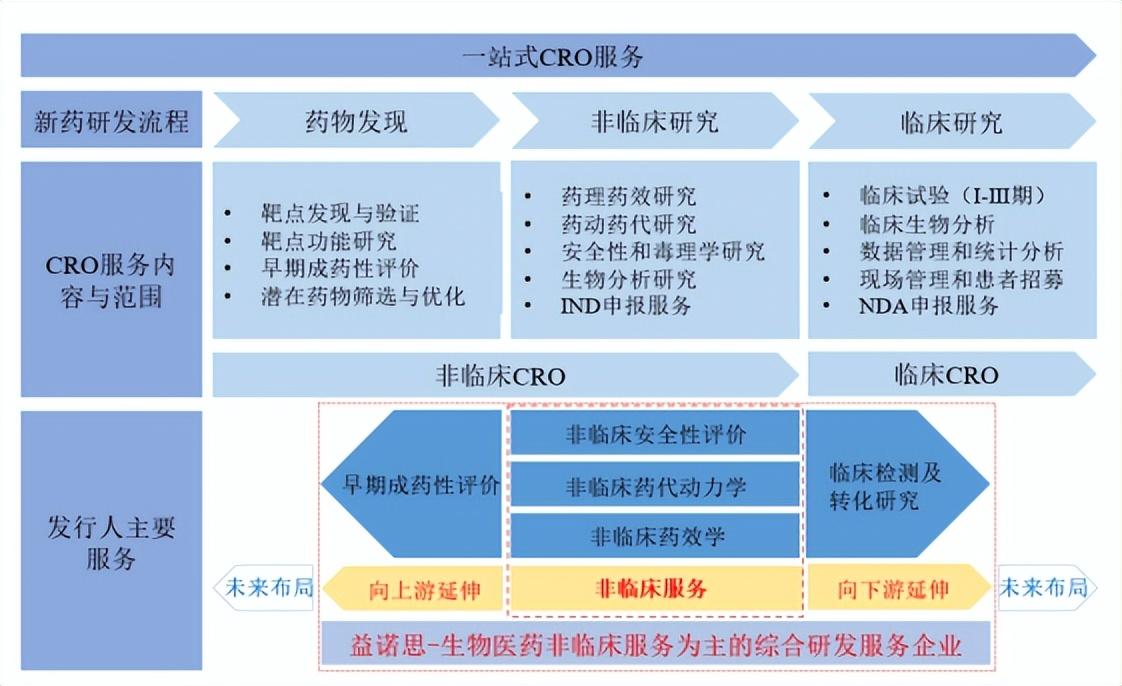

益諾思是一家專業提供生物醫藥非臨牀研究服務爲主的綜合研發服務(CRO)企業,爲全球的醫藥企業和科研機構提供全方位的符合國內及國際申報標準的新藥研究服務。本次衝刺上市,益諾思計劃募資16.02億元,將用於益諾思總部及創新轉化中心項目、高品質非臨牀創新藥物綜合評價平臺擴建項目等。

益諾思本次募集資金投資項目的實施,將通過新建臨牀分析和轉化中心以及更高標準、更大規模的動物設施和GLP實驗室來增強公司未來業務承接能力,做大做強公司主業,夯實核心競爭力,並豐富公司業務鏈條,強化一體化服務的能力,持續提升企業自主創新能力和核心競爭力優勢,推動公司可持續發展戰略目標的實現。

CRO領先企業,核心競爭力突出市場領先

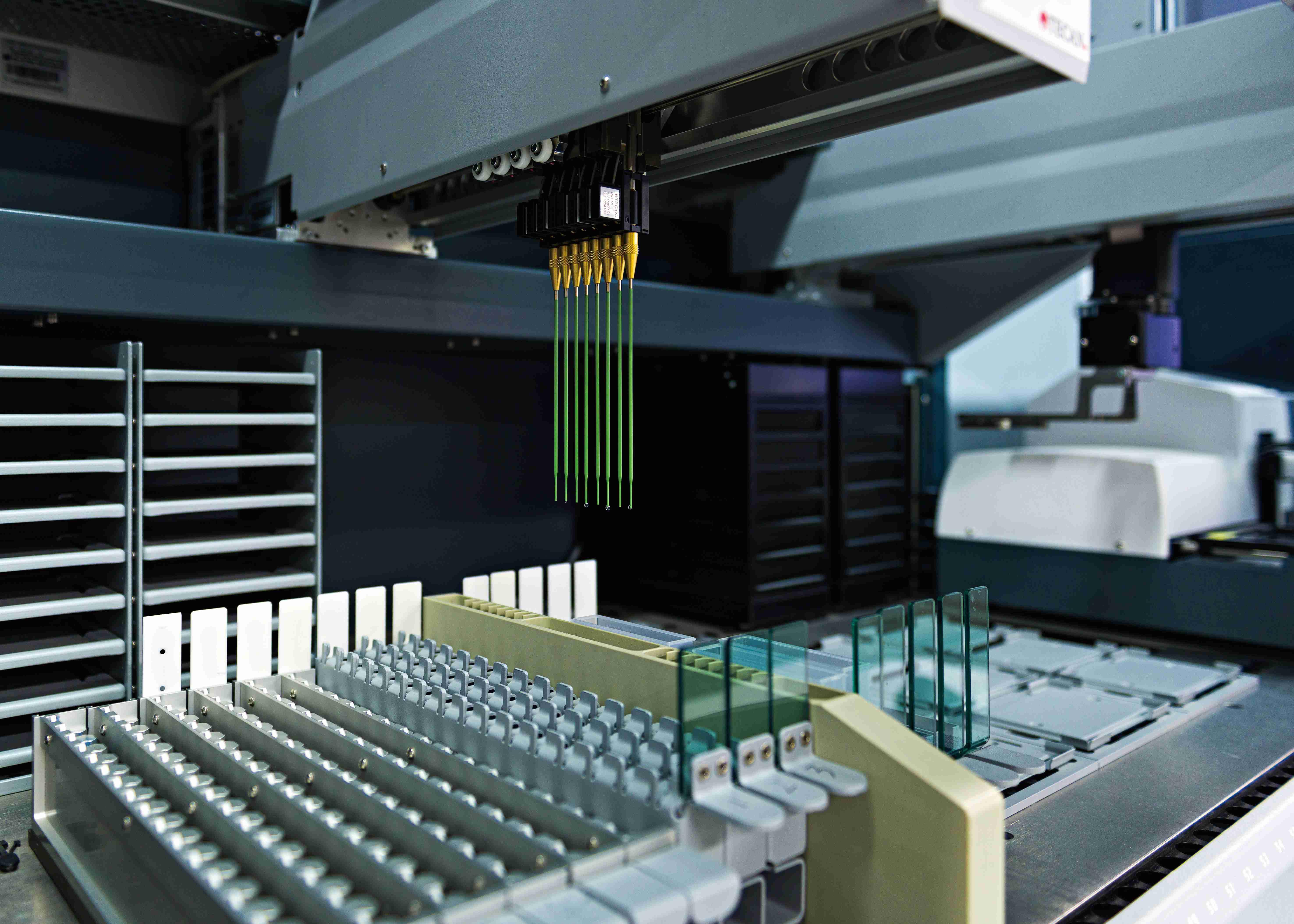

作爲國內最早同時具備NMPA 的GLP認證、OECD的GLP認證、美國FDA的GLP檢查的企業之一,益諾思具備行業內較強的國際化服務能力,爲全球的醫藥企業和科研機構提供全方位的符合國內及國際申報標準的新藥研究服務,服務主要涵蓋生物醫藥早期成藥性評價、非臨牀研究以及臨牀檢測及轉化研究三大板塊,其中非臨牀研究板塊具體包括非臨牀安全 性評價、非臨牀藥代動力學研究、非臨牀藥效學研究。

招股書顯示,報告期內公司主營業務收入構成情況如下:

經過多年的發展與積累,益諾思在國內非臨牀安全性評價細分領域市場佔有率排名前三,處於行業領先地位。當前,益諾思已擁有近6萬平方米的現代化設施,擁有一支業務精湛、綜合素質高的研究隊伍,根據招股書顯示,公司已累計服務國內外 600 餘家制藥公司、新藥研發機構和科研院所;累計完成 7,300 餘項臨牀及非臨牀評價專題研究服務;累計按照國際標準完成2,200餘項非臨牀評價專題 研究服務;累計完成710餘套創新藥物的非臨牀評價項目等。

從資料中還了解到,益諾思已助力國內創新藥研發 NDA/BLA成功案例13例,IND註冊成功案例逾230餘例,同時協助50 餘個創新藥獲批了美國、歐盟、韓國及澳洲等國外監管機構的註冊申報。益諾思每年90%以上收入均來自I類創新藥物非臨牀研究服務。自設立以來,益諾思逐步形成重要靶器官毒性生物標誌物評價技術平臺、特殊毒性評價關鍵技術平臺、創新藥物非臨牀 安全性評價體系、動物特殊實驗操作技術、放射性同位素標記與Micro-PET/MR 影像技術、小核酸/多肽/ADC/CGT 產品生物分析技術平臺、高靈敏度大分子多抗分析平臺等核心技術,競爭力突出。

益諾思已協助完成多個國內外首個創新藥的研究服務,包括全球首個同時獲批中美澳臨牀的溶瘤病毒產品、全球首個獲批臨牀的溶瘤細菌產品、全球首個獲批臨牀的四特異性抗體、全球首個獲批 FDA 臨牀的PD-1/CTLA-4雙特異性抗體、國內多個首次獲批臨牀的產品等等。

截至公司招股書籤署日,益諾思還承擔/參與國家級、省級、區域性科研項目共24項,是2項國家科技重大專項課題的子課題承擔單位、1項國家科技重大專項課題參與單位、1項國家重點研發計劃課題承擔單位、1 項國家重點研發計劃課題參與單位,並建成“上海市新藥安全評價專業技術服務平臺”、“上海生物技術藥物PK-PD工程技術研究中心”等重大創新平臺,獲得“重大新藥創制科技重大專項第一批優秀課題承擔單位”稱號。益諾思現擁有49項專利,其中已授權的發明專利 12 項,實用新型專利 37 項。

而今受益於國家政策的支持、企業技術研發能力的提高、綜合環境服務能力的提升和標杆項目效應及經驗的推廣,使得益諾思近幾年營收、盈利水平逐年穩步上升。招股書顯示,2019-2022年上半年,益諾思的營收分別爲2.45億元、3.34億元、5.82億元和4.21億元;淨利潤分別爲3616.73萬元、4850.55萬元、9247.93萬元和3477.29萬元。

未來,隨着國內外CRO市場需求不斷增加,藉助此次衝刺IPO,益諾思將持續提升公司自主創新能力和核心競爭優勢,推動公司可持續發展和戰略目標的實現。

CRO前景廣闊,爲益諾思未來發展帶來充足的市場空間

CRO作爲醫藥研發第三方服務平臺,與醫藥行業景氣程度趨同。當前全球醫藥市場持續增長,研發投入穩步升高,醫療健康融資屢創新高,從根本上帶動CRO行業發展,與此同時,受益於新藥研發專業度及效率要求提升及新型治療領域不斷興起,亦加速推動CRO行業高速發展。

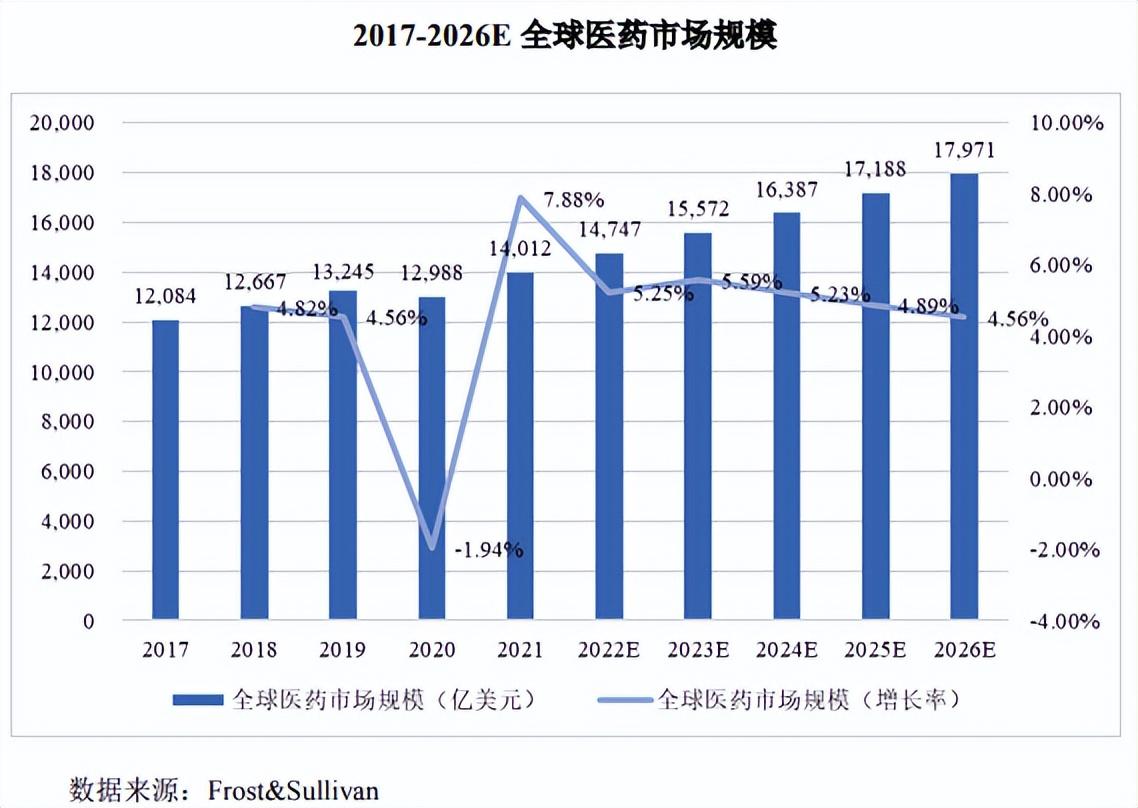

醫藥市場持續增長,爲全球CRO 產業發展帶來充足的市場空間。受益於國際人口老齡化不斷加劇、醫藥行業剛需屬性的大環境,全球醫藥市場未來仍將保持持續增長態勢。據 Frost&Sullivan統計,2021年全球醫藥市場總額達到14,012億美元,預計2026年將達到 17,971億美元,2021-2026年的複合增速爲5.1%。

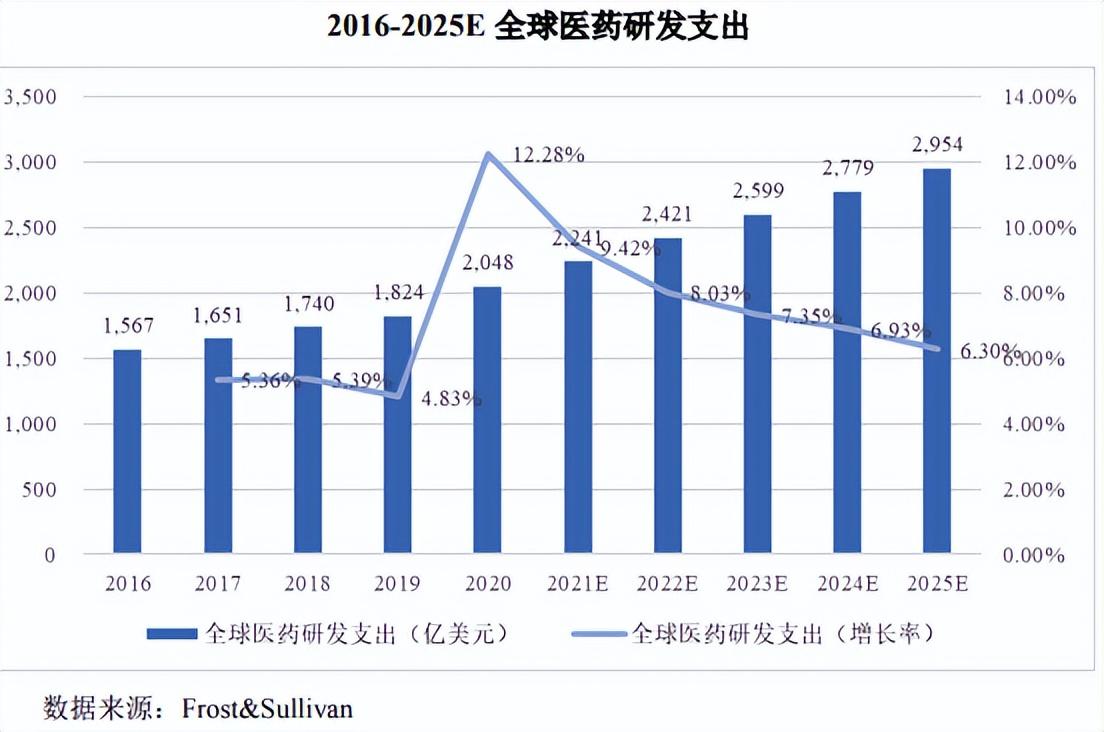

研發支出穩步上升,推動國際CRO行業增長。據 Frost&Sullivan統計,2020年全球醫藥研發投入達到2,048億美元,2016-2020 年的複合增速爲6.9%,預計2025年將達到2,954億美元,2020-2025 年的複合增速爲 7.6%。

而中國醫藥市場高增長,亦爲國內CRO產業發展提供充足的市場空間。中國是世界第二大醫藥市場,中國醫藥市場規模從2017年的14,304億元增長至2021年的15,912億元,複合年增長率爲2.7%,預計未來(2021-2026 年)將保持約6.7%的複合年增長率,在2026年達到21,986億元。

中國醫藥行業研發支出穩步上升,帶動國內CRO行業增長。據 Frost&Sullivan統計,中國醫藥行業的研發支出自2017年的966億元增長至2021年的2,057億元,複合年增長率爲 20.8%,遠超全球醫藥研發支出增速,預計未來(2021-2026 年)將保持約13.1%的複合年增長率,在2026年達到3,799億元。

總之,受益於政策、市場、研發投入、人力優勢等多方面因素影響,我國CRO行業市場規模從2017年的290億元人民幣增長到2021年639億元人民幣,複合增速達 21.8%,預計 2026年中國CRO市場規模將達到1,878億元人民幣,2021-2026 年的複合增速高達24.1%,遠超全球的速度高速發展。

未來,隨着創新藥產業支持政策的出臺、基礎研究和技術開發的進步,國內創新藥的研發進程將進一步加快,國內CRO醫藥研發外包服務行業將持續繁榮,規模空間充分釋放。益諾思未來的發展將具有良好的外部市場環境。

結語

我國 CRO 行業企業較多,市場化程度較高。除少數行業龍頭企業外,其他多數CRO公司的規模和市場佔有率相對較小。據Frost & Sullivan的市場規模數據,益諾思整體業務2021年在中國CRO市場佔有率約爲0.90%,距離頭部一站式CRO企業尚具備一定差距。但在非臨牀研究階段,益諾思業務市場佔有率3.57%,在該細分賽道排名第六;在非臨牀安全性評價細分領域市場佔有率爲6.10%,在境內市場排名第三,已處於行業龍頭地位。總體而言,益諾思在國內開展非臨牀階段研究服務的CRO公司中收入規模排名較爲靠前,已形成較強的影響力,具有一定的市場地位。

當前,益諾思制定“以技術能力帶動服務水平爲發展原則,以關鍵技術開發爲契機,發展毒理、大分子藥代、抗腫瘤藥效、藥效平臺及臨牀I期人體樣本的生物分析平臺,成爲國內相同學科領域的領頭羊”的戰略目標,致力將公司打造成爲國家級創新藥綜合評價的引領者,發展成可提供動物資源、成藥性研究、藥效學研究、藥代動力學研究、安全性評價、臨牀研究、新藥註冊申請的高質量、一站式創新藥綜合評價服務平臺。

未來,益諾思人將順應國際化發展趨勢,着眼全球新藥市場,持續提升自身綜合競爭能力,實現國際業務收入快速增長,成長爲世界知名CRO企業。