上海汽車空調配件股份有限公司主營產品爲汽車空調管路,形成了以汽車空調管路爲主,燃油分配管和新能源汽車電機定、轉子爲輔的產品體系,產品覆蓋大衆途觀、別克、奧迪、探嶽、邁騰、榮威等多款車型,目前該公司正在申請上市。

根據公開信息披露顯示,上海汽配此前曾於2020年7月申請上市並首次發佈了招股書申報稿,後於2021年8月27日,證監會網站公佈了《關於對上海汽車空調配件股份有限公司採取出具警示函監管措施的決定》,經查上海汽配存在未披露發行人的關聯自然人委託他人持有供應商大比例股權情形、未披露發行人與委託持股的供應商發生大額採購及房屋租賃等關聯交易情形、存貨和固定資產分類覈算不完整、收入確認依據披露不準確等問題。爲此證監會決定對上海汽配採取出具警示函的行政監管措施,上海汽配也曾爲罕見的未上市先收警示函的公司案例。

據上海汽配在2020年7月報送的招股說明書顯示,保薦機構爲民生證券、與本次再次申請IPO一致。公開資料顯示,民生證券自從在2022年6月前董事長馮鶴年涉嫌嚴重違紀違法被調查之後,IPO保薦項目被否、撤回的數量就急劇增加,有數據統計民生證券自那之後的保薦失敗率高達50%;2023年初更是因爲此前保薦的穗晶光電創業板IPO項目被連下三封罰單,而穗晶光電創業板IPO項目也同樣以失敗告終。

值得關注的是,上海汽配首次申請IPO的保薦代表人是邵航、臧寶玉,而本次申報IPO的保薦代表人是臧寶玉、黃丹青。至於民生證券保薦代表人臧寶玉針對上海汽配前次信息披露違規,是否負有職務責任,上海汽配並未接受記者採訪。

還有上海汽配的董事會祕書高明,招股書披露其此前於2018年6月爲民生證券業務經理,隨後入職到民生證券作爲保薦機構的上海汽配,2019年11月開始擔任董祕,也即證監會向上海汽配出具信息披露相關警示函時,高明已經擔任多年董事會祕書職務了。但是對此高明並未承擔職務責任,直到目前仍然是上海汽配的董事會祕書。

再來看上海汽配的經營信息,“上海蓮輪汽車配件製造有限公司”是上海汽配的主要供應商之一,2021年還以4515.2萬元的採購額位列上海汽配第五大供應商的位次,而據上海汽配前次申報IPO發佈的招股書披露,在2017年和2018年公司向“上海蓮輪汽車配件製造有限公司”採購金額分別高達5841.35萬元和5489.11萬元。需要說明的是,在本次招股書中上海汽配特別說明“前五大供應商採購額中包括公司對上海蓮輪汽車配件製造有限公司、上海蓮宏汽車配件製造有限公司的採購額”,但是在前次申報IPO發佈的招股書則並未提及向上海蓮輪採購額中包含了對上海蓮宏的採購額。

根據《國家企業信用信息公示系統》查詢顯示,“上海蓮輪汽車配件製造有限公司”發佈的2017年、2018年年報顯示,當年該公司的全部營業額分別僅爲3824.21萬元和4258.8萬元,均與上海汽配披露的同期向該供應商採購金額相差了上千萬元,這指向在此前發佈的招股書中,上海汽配和民生證券有意隱瞞了上海蓮輪與上海蓮宏爲同一實際控制人的關係。

另據公開信息顯示,與“上海蓮輪汽車配件製造有限公司”作爲同一實際控制的“上海蓮宏汽車配件製造有限公司”此前還與上海汽配存在租賃關係,根據前次申報IPO發佈的招股書披露,2017年末公司的投資性房地產主要系子公司蓮南汽附向上海蓮宏汽車配件製造有限公司出租的位於上海市浦東新區北蔡鎮五星路365號的老廠房,也即“上海蓮宏汽車配件製造有限公司”向上海汽配承租廠房並向上海汽配銷售產品。

“上海蓮宏汽車配件製造有限公司”在2016年7月之前的監事爲顧正華,本次申報的招股書披露,顧正華還是蓮南汽附的原顧問,而且直到目前顧正華還是由上海汽配業務骨幹出資設立的投資持股型合夥企業“上海蓮聚企業管理諮詢合夥企業(有限合夥)”持股2.88%的股東。

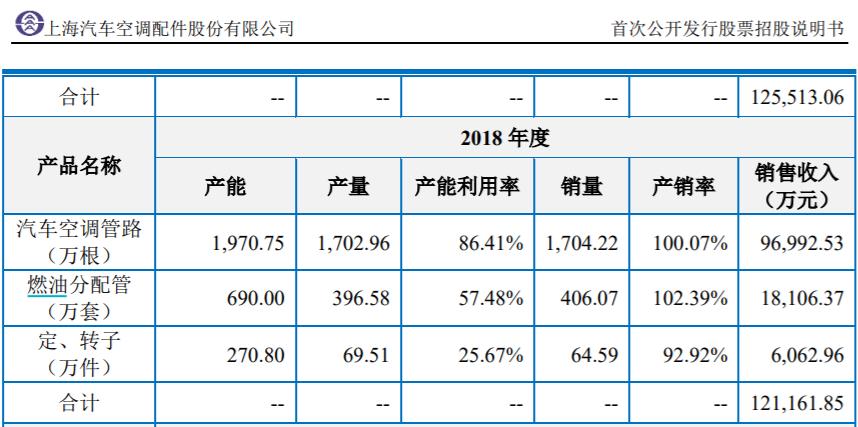

另據前次申報招股書披露,在2018年和2019年燃油分配管產品的產能還高達690萬套,但是本次申報招股書披露自2020年開始,燃油分配管產品的產能就會落到497.9萬套,較2019年大幅縮減了近30%,這也凸顯出乘用車市場中新能源汽車對傳統燃油車市場滲透率侵蝕的效應。在此背景下,上海汽配目前正在建設且基本完工的募投項目中,仍然包含了“年產490萬根燃油分配管”,新增產能甚至於公司目前產能利用率僅有80%的現有產能相當。

此外,上海汽配的子公司開化蓮聯擁有一條柔性自動線,根據最早一版發佈於2020年7月的招股書,該生產設備的原值爲110.26萬元,截止到2019年末的淨值爲72.80萬元、成新率爲66.03%。隨後在2021年3月發佈的招股書中披露,截止到2020年上半年末此項柔性自動線的淨值爲67.57萬元、成新率爲61.29%;另據2023年7月發佈的最新版招股書,截止到2022年末此項柔性自動線的淨值爲62.35萬元、成新率爲56.55%%。

也即針對此項固定資產原值爲110.26萬元的生產設備,在2020年到2022年3年間累計計提折舊金額僅爲10萬元,年化折舊率尚不足3%。請問這是否與公司的折舊政策相匹配?還有此前招股書中披露的由武漢海利特擁有的數量爲17臺、原值合計達242.98萬元的數控彎管機,並未出現在本次申報招股書的生產設備列表中;而浙江海利特募投項目卻還要新購置10臺數控彎管機。