2023年8月8日,巨星農牧(603477.SH)發佈公告稱,公司控股股東和邦集團擬以27.67元/股,向巨星集團轉讓2600萬股公司股份。根據前述的公告,本次權益變動完成後,和邦集團及賀正剛合計持有公司股份1.25億股,佔總股本的24.67%;巨星集團及其一致行動人合計持有公司股份1.50億股,佔公司總股本的29.55%,巨星集團成爲公司控股股東,巨星集團實控人唐光躍成爲公司實控人。同時,巨星農牧原董事長賀正剛、董事趙志剛和蔣思穎等部分高管已經遞交辭呈。

時隔半月,巨星農牧新任“將帥”帶領公司開啓新徵程。8月24日,巨星農牧最新召開的臨時股東大會及董事會會議已經審議通過改選董事、選舉新任董事長、聘任高管及證券事務代表等相關議案,同意選舉段利鋒爲公司董事長,聘任唐春祥爲公司總經理、張耕爲公司董事會祕書、徐成聰爲公司財務總監、張詩琪爲公司證券事務代表。

公開資料顯示,巨星農牧有限公司(以下簡稱“巨星有限”)於2020年被注入振靜股份(巨星農牧前身),上市公司在皮革主營外新增生豬養殖和飼料板塊,而隨着皮革業務式微,生豬養殖已經成爲巨星農牧當前及未來的發展重點。在這樣的背景下,原生豬板塊創始團隊入主巨星農牧,既在情理之中,也在意料之內。

股份調整、高管更迭,投資者最關心的莫過於實控人和高管團隊變更後巨星農牧的未來走向。從履歷來看,段利鋒、唐春祥攜領的新董事、高管團隊的職業生涯圍繞生豬養殖展開,經驗豐富,入主後或更有利於公司更專注、專業地做強做優生豬養殖主業;隨着公司的穩步高速擴張,低成本和規模化優勢漸顯,成長確定性增強。

原生豬養殖板塊核心高管入主董事會

時間拉回2019年,彼時的“603477”還名爲振靜股份,主營中高檔天然皮革的研發、製造和銷售。當年9月,振靜股份披露重大資產重組預案,擬以發行股份及支付現金相結合的方式購買巨星集團、和邦集團等41名交易對方持有的巨星有限100%股份。

但由於種種原因,前述重大資產重組實施未能實現巨星集團入主上市公司,在2020年7月,由振靜股份完成對巨星有限的收購和並表,巨星集團也順勢成爲上市公司的第二大股東,同年9月振靜股份更名巨星農牧。

重組完成,巨星農牧在次月披露的2020半年報中就明確表示,“公司今後將着重佈局生豬養殖業務”,重點發展生豬養殖業務的基礎,即是原巨星有限創始團隊對生豬養殖賽道的深刻洞察研究和多年積累的行業經驗。

天眼查數據顯示,在被巨星農牧收購以前,段利鋒、唐春祥、張耕、徐成聰本就是巨星有限的核心高管團隊成員,截至目前在巨星有限段利鋒任董事長、唐春祥任董事兼總經理、徐成聰任巨星有限財務總監。根據已公告的簡歷,以上人員均在較長時間裏擔任巨星集團和巨星有限要職。

公開數據顯示,在原生豬養殖團隊的努力和上市公司的加持下,生豬養殖業務快速成爲巨星農牧業績貢獻主力,在皮革業務不斷下滑的背景下,保住甚至大幅提升了上市公司的基本盤。2020年-2022年,巨星農牧養殖行業分別貢獻收入9.65億元、24.78億元、36.58億元,佔營收的比重達69.05%、83.34%、90.08%;助推公司營收逐年遞增,分別達到14.39億元、29.83億元和39.68億元。

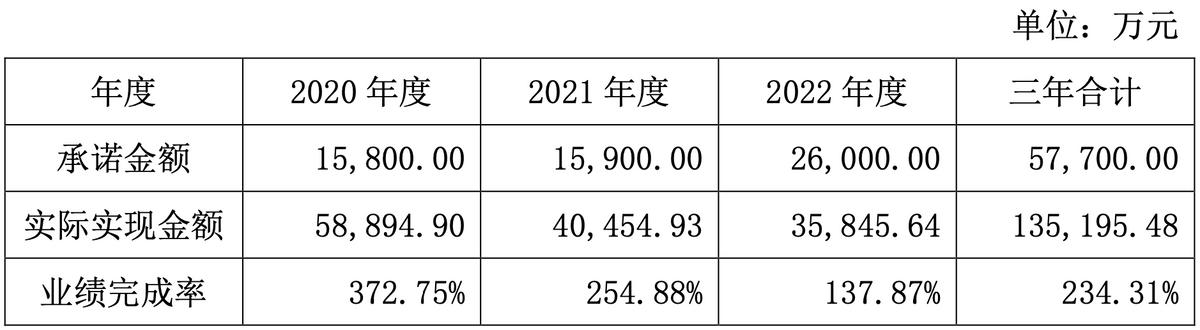

過去三年,巨星有限超額完成業績承諾。2020年-2022年,巨星有限分別實現淨利潤5.89億元、4.04億元、3.58億元,累計實現13.52億元,淨利潤業績完成率達234.31%。

巨星農牧相關負責人近日對媒體表示:“段利鋒等領導本來就是上市公司生豬養殖這塊的創始人,其帶領的團隊也很專業,未來會更專注於這方面經營。”

另外,有研報指出,“轉讓完成後巨星集團成爲控股股東,公司管理層與公司利益一致性增強。”

值得一提的是,爲了保證巨星集團控制權的穩定,和邦集團還公告將於未來半年繼續減持不超巨星農牧總股本2%的股份。

低成本下的高速擴張

生豬養殖爲強週期性行業,巨星有限此前三年業績爆發有巧遇豬週期的因素,但更多的還在於公司效率提升下對成本的控制。

資料顯示,巨星集團始創於1994年,是一家集規模化與現代化養殖、新材料等產業多元化於一體的大型企業。其旗下的巨星有限成立於2008年,早在2016年、2017年就分別是與Pipestone、PIC簽訂合作協議,引進全球領先的種豬、生產和管理技術,結合本土優勢資源進行整合創新,提高養殖效率和可持續盈利能力,已形成飼料加工、生豬育種、種豬擴繁、商品豬飼養等較爲完整的一體化生豬產業鏈。

“巨星農牧成本控制方式主要有三個方面,包括自產飼料降低養殖成本、自繁降低仔豬成本、PIC配套系優良性能有效降低肥豬養殖成本。”申港證券分析師曹旭特指出,巨星農牧商品豬完全成本在同行業中已經處於較低水平。國信證券在點評巨星農牧2023半年報業績預告時則測算,巨星農牧Q2生豬養殖完全成本接近16-16.5元/公斤,相較2023Q1進一步下降。

同行近期在調研記錄中透露的養殖成本,佐證了上述分析師的觀點。比如:溫氏股份4月肉豬養殖綜合成本16.8元/kg;新希望5月成本大概16.5元/kg;京基智農6月育肥豬平均生產成本約爲16.3元/kg;神農集團7月稱,目前公司完全養殖成本在16.5-16.6元/kg;最低的爲牧原股份,其6月生豬養殖完全成本爲14.6元/kg。

在控成本的同時,巨星農牧還加速擴產能,這在一定程度上又反過來優化成本優勢。截至2022年末,公司自主經營50家育肥場,當年新增14個;簽約合作農戶達到413個,當年新增89個;已形成29個標準化種豬場,當年新增10個;生豬產能已達260萬頭。

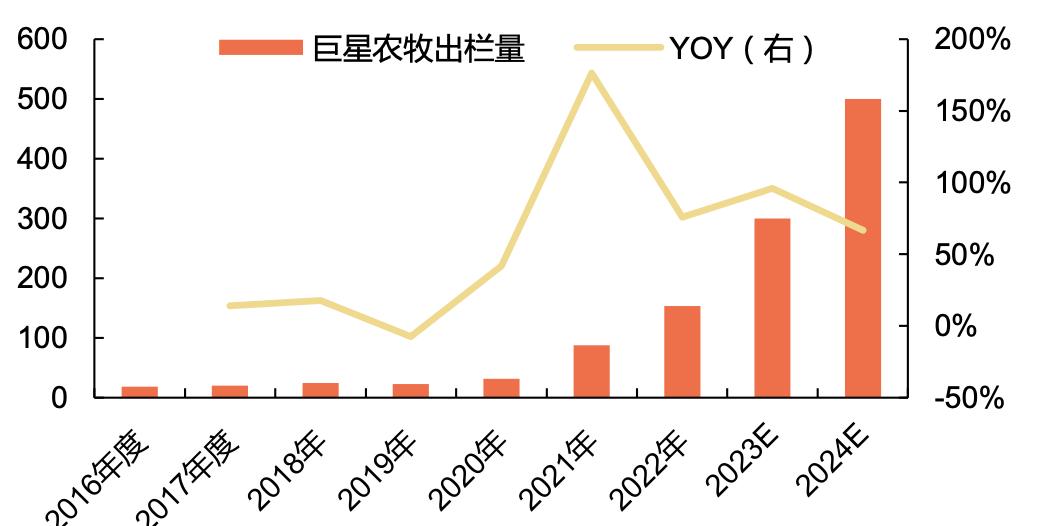

2021年、2022年,巨星農牧生豬出欄量分別爲87.1萬頭和153.01萬頭,同比分別增長308.9%和75.7%。根據巨星農牧規劃,2023-2024年生豬計劃出欄量分別爲300萬頭、500萬頭,並計劃在未來3到4年實現年出欄1000萬頭的中長期目標。

值得注意的是,巨星農牧在低成本下的高速擴張暗合行業規模化發展趨勢。業內普遍認爲,在生豬規模化養殖政策引導下,生豬養殖行業散戶加速退出,行業快速向頭部整合。2022年,我國生豬養殖CR10已達到 20%,未來隨着集團化養豬企業不斷擴產,預計行業集中度將持續提升。

可以預見,兼具出欄量增長彈性和成本優勢的巨星農牧,有望在下一個上行豬週期中兌現成長性。而這個上行週期,或已經不遠。

在曹旭特看來,“豬價短期不具備大幅上行基礎,生豬產能在今年下半年將持續去化。隨着生豬產能去化,預計豬價在2023年10月-2024年全年將迎來上行週期。”