無錫晶海氨基酸股份有限公司是國內規模最大的氨基酸生產企業之一,現已形成十幾種系列氨基酸配套生產能力,目前該公司正在申請於北交所上市。

根據公開信息顯示,無錫晶海本次上市計劃融資3.4億元,其中有3000萬元計劃用於補充流動資金,對此公司在招股書中描述到:“有助於緩解公司快速發展過程中對資金的需求壓力,保證公司可持續發展”。

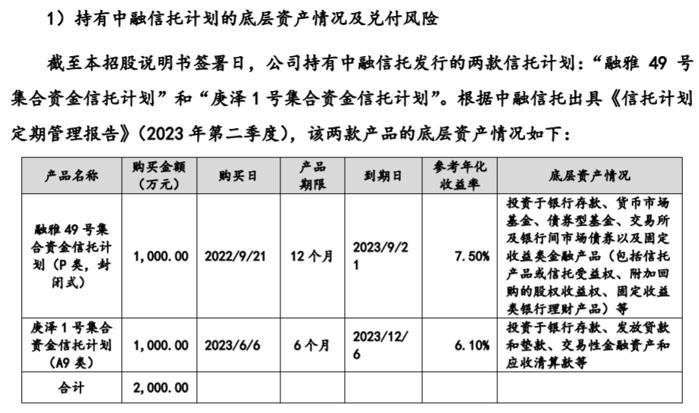

但與此同時,截至本招股說明書籤署日,無錫晶海共持有信託產品2000萬元,均爲中融信託發行的信託計劃,均尚未到期。對此招股書也披露到:“鑑於目前中融信託的多款信託產品已出現逾期兌付的情形,經與中融信託溝通,公司持有的信託產品的投資款項能否到期收回亦存在不確定性,存在本息不能全部兌付的風險”。也即無錫晶海一方面計劃募集3000萬元補充流動資金,另一方面卻能斥資2000萬元對外理財並陷入兌付危機,至於這是否有用資本市場融資來彌補對外投資損失窟窿的目的,無錫晶海並未接受記者採訪。

不僅如此,從無錫晶海認購的中融信託兩筆信託計劃的具體情況來看,在2022年9月購買的1000萬元“融雅49號集合資金信託計劃”,底層資產投資於銀行存款、貨幣市場基金、債券型基金、交易所及銀行間市場債券以及固定收益類金融產品,明顯屬於固定收益類產品,而參考年化收益率卻高達7.5%;如果再考慮到信託的管理費、通道費,對應固收類底層資產的收益率將高達9%以上。

早在2018年,由上海市政府和中國人民銀行、中國銀保監會、中國證監會共同主辦的第十屆陸家嘴論壇上,中國銀保監會主席郭樹清就提到:“在打擊非法集資過程中,努力通過多種方式讓人民羣衆認識到高收益意味着高風險,收益率超過6%就要打問號,超過8%就很危險。10%以上就要準備損失全部本金”。而無錫晶海投資於固定收益率底層資產、年化收益率卻高達7.5%的產品,這也並不符合正常金融邏輯。

無錫晶海後來又在2023年6月認購了1000萬元的“庚澤1號集合資金信託計劃”。早在2022年9月就曾有投資者爆出中融-豐騰83號集合資金信託計劃”的兌付危機,中融信託發現存放受託人和融創方共同保管武漢塔子湖置業章證照及印鑑等共管物品的保險櫃鎖芯被換,保險櫃無法打開,而當時塔子湖置業預售資金監管賬戶中約11.4億元資金被划走。 2022年11月,塔牌集團(002233.SZ)發佈的公告再次揭開中融信託暴雷的“冰山一角”,中融信託發行的“中融-承安75號集合資金信託計劃” B類信託單位違約,該產品投資融創華北發展集團旗下的天津融創星耀五洲項目開發。在此背景下,無錫晶海仍敢於在2023年6月認購中融信託發行的產品,其原因同樣值得反思。

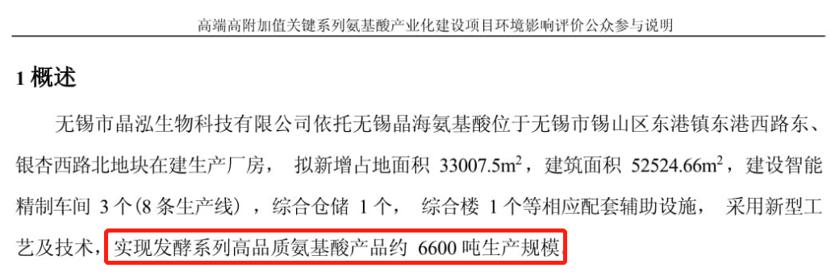

無錫晶海本次申請上市的主要募投項目爲“高端高附加值關鍵系列氨基酸產業化建設項目”,由無錫晶海全資子公司晶泓科技作爲實施主體,項目投資總額爲30993.06萬元,根據《審覈問詢函的回覆》第293頁披露,本次募投項目系擴產項目,新增產能所生產的產品與現有產品相同,主要包括:支鏈氨基酸、苯丙氨酸、脯氨酸等共14種氨基酸產品,合計新增產能2224026千克,也即2224噸。

但是根據公開的《高端高附加值關鍵系列氨基酸產業化建設項目環境影響評價公衆參與說明》,該項目“實現發酵系列高品質氨基酸產品約6600噸生產規模”,這相當於公司公開信息披露的三倍。

此外,無錫晶海在2019年與中科欣揚、公司核心技術人員蔡立明、核心技術人員寧健飛合資設立無錫晶揚生物科技有限公司,其中中科欣揚以知識產權出資並以45.83%的持股比例成爲第一大股東,無錫晶海的持股比例僅爲39.17%;根據對中科欣揚的訪談,依克多因(四氫嘧啶)市場售價約4000元/千克,發行人銷售給晶揚生物價格約1000元/千克。

對此無錫晶海在《審覈問詢函的回覆》中表示,公司與中科欣揚合作生產產品,公司雖然掌握着工業化量產四氫嘧啶的生物製造工藝,但中科欣揚和晶揚生物則掌握着四氫嘧啶的相關專利及客戶資源,故銷售價格由合作雙方談判協商確定,需低於市場價格。

但是無錫晶海的解釋未能說服上市委,並導致公司的IPO申請在2023年8月召開的北交所發佈2023年第41次審議會議上被暫緩審議。公開數據顯示,從無錫晶海低價拿到四氫嘧啶原材料的晶揚生物,盈利能力非常強,2022年淨資產僅爲1885.53萬元的基礎上實現淨利潤828萬元,對應淨資產收益率將近45%,而同期無錫晶海的淨資產收益率僅在20%左右,尚不足晶揚生物的一半。值得關注的是,無錫晶海披露2022年公司董事、監事及高級管理人員薪酬總額僅爲195.08萬元,僅相當於2021年645.66萬元的30%。