近日,滬農商行(601825.SH)發佈了2023年半年報,上半年實現營業收入138.86億元,同比增長7.93%;實現歸屬於母公司所有者的淨利潤69.28億元,同比大幅增長18.47%。

在2023年上半年銀行業整體盈利承壓的背景下,滬農商行面對複雜多變的市場環境和競爭局面,緊密圍繞戰略導向,主動管理負債成本,持續加強風險管控,各項業務結構和盈利能力保持良好的發展勢頭,體現出營收良好韌性和盈利能力加速提升。

不良率保持低位,淨利增長提速

具體來看,滬農商行第二季度單季營收增速達8.4%,環比小幅提升0.9個百分點;其中非息收入快速增長,其中第二季度其它非息淨收入增速爲29.19%;第二季度單季淨利潤增速高達25.3%,環比大幅提升12.9個百分點。同時第二季度總資產增速爲13.2%,環比提升1.4個百分點。

值得一提的是,滬農商行的非息收入中,中間業務收入佔比較高,這得益於集團理財產品結構豐富、財富管理經營思路清晰,代銷理財業務快速增長。今年上半年集團非儲AUM規模穩步增長,上新財富產品逾200只,並實現代銷理財、保險金信託業務的突破;理財、保險、非貨基金等財富產品首購客戶逾4萬戶,非儲AUM規模穩中有升,帶動財富業務中間業務收入同比增長39.77%。

截至今年上半年末集團資產總額爲13594.70億元,較上年末增長6.09%,其中貸款和墊款總額爲6965.14億元,較上年末增長3.86%。集團資本充足率15.33%,一級資本充足率12.92%,核心一級資本充足率12.90%,持續高於國家金融監督管理總局規定的資本要求,資本緩衝較爲充足。

資產質量方面,上半年末不良率爲0.95%,保持在低位且環比一季度末下降2個基點;分行業來看,批零業、交運業的不良率較年初有明顯下降,是整體不良率下降的主要原因。

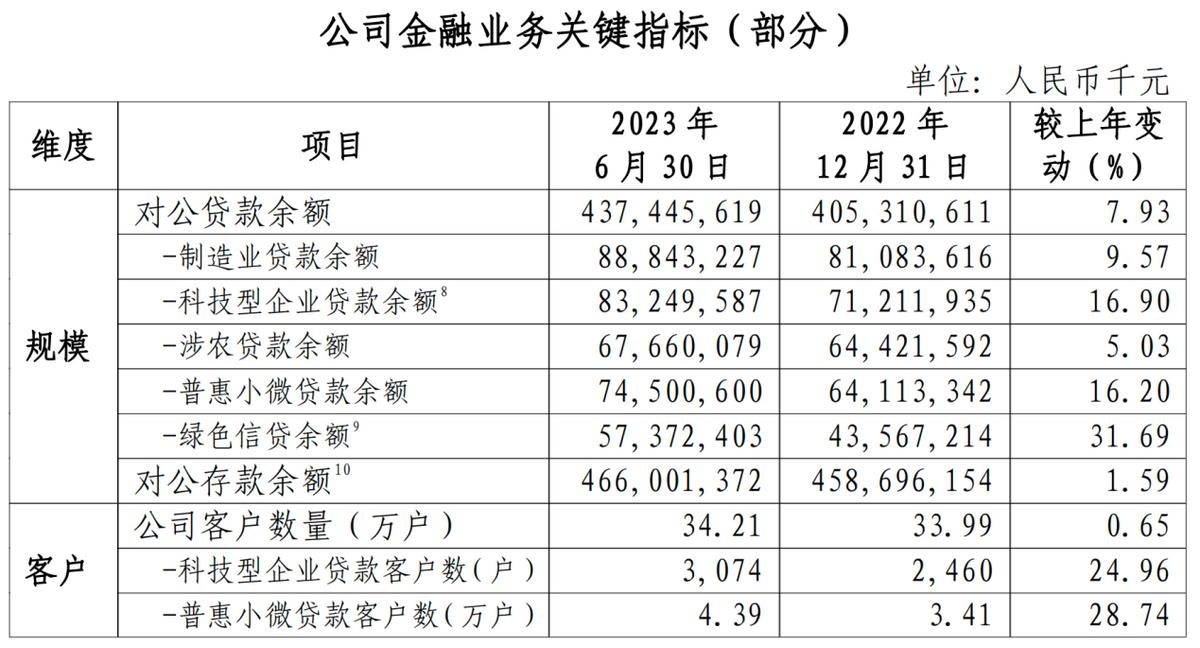

對公特色業務夯實增長底座

滬農商行上半年營收淨利雙增長,主要得益於集團對公特色業務的快速增長。數據顯示,滬農商行對公貸款中,科技型企業貸款較年初增長16.90%、普惠小微貸款較年初增長16.20%、綠色信貸餘額較年初增長31.69%,成爲拉動對公貸款的“三駕馬車”,較好支撐了擴錶速度。

在科技金融方面,滬農商行在今年上半年成立總行級科技金融事業部,構建多層次的專營機構體系。2023年二季度末科技型企業貸款餘額833億元,科技型企業貸款客戶數3074戶,較年初增加24.96%,且公司科技型企業貸款客戶中近70%爲高新技術、專精特新、科技型中小企業等委辦認證名單企業;目前集團已服務上海市近半數“小巨人”企業和約三成“專精特新”中小企業,授信金額分別爲130.47億元、578.57億元,較上年末分別增長14.60%、24.13%。

普惠小微貸款更是集團重點推進方向,滬農商行憑藉上海區域內網點多、客戶經理隊伍大的基礎,在“小微”和“三農”服務方面具有本土化天然優勢,爲中小企業特別是涉農企業量身打造貸款產品。不僅小微企業貸款餘額增速與總貸款增速保持相對穩定,而且在嚴格審查制度下,小微企業不良貸款率大幅降低,帶動對公貸款質量持續優化。涉農貸款餘額同樣穩步增長,滬農商行堅持發展“三農”路線,涉農貸款市佔率第一,且不良貸款率大幅下降。

以綠色金融爲底色的可持續發展金融服務體系也是滬農商行的重點佈局,圍繞綠色信貸、綠色債券、綠色服務、綠色理財、綠色租賃五大業務方向提供綠色金融服務,探索轉型金融的發展路徑,打造長三角最具綠色底色的銀行。截止今年上半年末集團綠色信貸餘額573.72億元、較上年末增長31.69%,綠色債券投資規模餘額爲104.33億元、較上年末增長15.49%,綠色融資租賃餘額84.46億元、較上年末增長20.85%,上半年中還承銷綠色債券9億元。

甚至包括市場存在一定擔憂的房地產業貸款方面,滬農商行通過加大不良資產清出力度,房地產類貸款質量整體可控;加之上海區域經濟活躍,部分涉房類貸款服務於上海市各類園區、保障性住房(含動遷安置房、租賃住房)等建設,都讓集團在房地產業的貸款配置政策風險較低。

機構評級看好,獲外資增持

客觀來看,當前宏觀經濟的回暖向居民就業和收入狀況的傳導、向企業績效狀況的傳導、向市場信心的傳導還存在着一定的時滯和阻礙,銀行業資產業務拓展、盈利水平、風險防控還面臨一定的挑戰和壓力。滬農商行以“普惠金融助力百姓美好生活”爲使命,立足於區位優勢,努力打造成爲客戶創造價值的服務型銀行,實現了2023-2025新三年戰略規劃的良好開端。

良好的業績表現也讓滬農商行得到了資本市場的認同,數據顯示陸股通南向資金在二季度進一步增持滬農商行,截止今年上半年末持股11254萬股,較一季度末的10994萬淨增加兩百餘萬股。

國泰君安證券在近日發佈的研報中分析指出,滬農商行2023年中報表現整體超出市場預期,營收增速環比提升、韌性十足,淨利潤明顯提速,維持滬農商行“增持”評級,最高目標價爲6.88元。

國信證券也分析提到,滬農商行公司資產質量優異的情況下撥備計提壓力較輕,撥備反哺利潤增長,因此保持了較快的利潤增速,並總結滬農商行三大經營亮點包括“存貸款增長穩定,規模擴張略有加速”、“淨息差有所降低,存款優勢繼續保持”和“資產質量穩定,撥備厚實”。此外更有中信證券、廣發證券等,均在評級報告中維持滬農商行“增持”評級,最高目標價更是分別達到7元和9.25元。