珠海市賽緯電子材料股份有限公司主要從事鋰離子電池電解液的研發、生產和銷售,廣泛應用於新能源汽車、儲能和消費電子領域,已與寧德時代、億緯鋰能、孚能科技等客戶建立起穩定的合作關係,該公司目前正在申請上市。

這並非是珠海賽緯首次申請上市,2018年上半年珠海賽緯當時的第一大客戶沃特瑪因經營不善爆發債務危機,導致珠海賽緯大額應收賬款無法收回;2022年1月裁定宣告沃特瑪破產,對此珠海賽緯也在招股書中披露“沃特瑪事件對公司當時經營和現金流等都造成了影響”,直接導致珠海賽緯前一次申請IPO未能成功。

截止到本次申報IPO前,珠海賽緯也存在針對多家客戶應收賬款無法收回的情形,其中包括“湖北宇隆新能源有限公司”和“深圳市虎柏動力科技有限公司”,涉及1-2年期欠款金額48.84萬元和158.95萬元,這也就意味着這些欠款是形成於2021年。其中針對“深圳市虎柏動力科技有限公司”,珠海賽緯在2022年9月發佈的招股書顯示截止到2022年3月末“按單項計提壞賬準備”的客戶中還並不包含該公司,而該公司在2021年下半年就被限制消費了。在此背景下,珠海賽緯仍然在2021年與上述公司進行銷售並形成大額應收賬款導致後期完全無法收回,而且在2022年3月末並未認定存在很大回款風險,其合理性值得拷問。

珠海賽緯目前的主要在建工程項目包括了淮南、合肥的兩個20萬噸二次鋰離子電池電解液及配套原料項目,合計產能高達40萬噸,是公司目前現有產能的20倍。另一方面公開信息顯示,2021年以來電解液行業亦迎來大規模擴產,2022年上半年電解液價格仍維持高位,但隨着六氟磷酸鋰產能逐步釋放,電解液價格呈下行趨勢;據上海鋼聯2022年12月數據磷酸鐵鋰電解液均價爲5.5萬元/噸,相比年初超10萬元/噸的價格幾乎腰斬。在2022年11月的一場公開會議上,億緯鋰能董事長劉金成曾表示,預計最晚後年全產業鏈都將出現產能過剩。另據EVTank數據,預計到2025年全球鋰離子電池電解液需求量爲216.3萬噸,但國內電解液龍頭目前規劃產能遠超於此。在此背景下珠海賽緯仍大規模擴產,將加劇產能過剩。

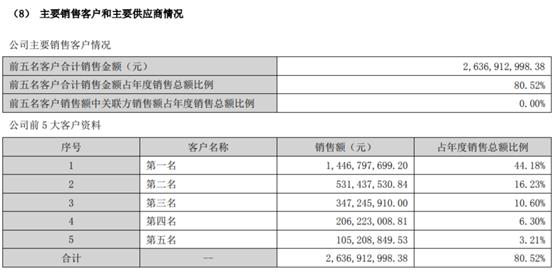

再來看珠海賽緯的經營信息,江蘇新泰是珠海賽緯主要供應商之一,2022年採購金額達2.33億元。江蘇新泰是上市公司天際股份的全資子公司,根據天際股份發佈的2022年年報,前五大客戶中第三和第四大客戶對應銷售額分別爲3.47億元和2.06億元,均與珠海賽緯披露的2.33億元採購額存在較大差異。

另據招股書披露,珠海賽緯採購的鋰鹽原材料中以六氟磷酸鋰爲主,招股書披露六氟磷酸鋰2021年和2022年的採購均價分別爲29.46萬元/噸和30.7萬元/噸。但與此同時,天際股份在2022年年報中披露當年六氟磷酸鋰銷售量爲1.16萬噸、對應銷售額28.58億元,折算銷售均價爲24.56萬元/噸;2021年六氟磷酸鋰銷售量爲0.94萬噸、對應銷售額18.34億元,折算銷售均價更是隻有19.48萬元/噸,均顯著低於珠海賽緯披露的採購價格。

與此對應的還有珠海賽緯的同行業可比公司瑞泰新材,該公司也在2022年年報中披露當年六氟磷酸鋰採購均價,上半年和下半年分別爲23.47萬元/噸和21.5萬元/噸,也明顯低於珠海賽緯披露的採購價格。

不僅如此,從天際股份披露的2021年和2022年年報,六氟磷酸鋰的銷售均價在2022年出現了較大幅度的同比增加,漲幅約爲25%左右。而珠海賽緯在招股書中披露的六氟磷酸鋰採購均價在2022年同比漲幅爲4.20%。

此外,珠海賽緯的董事長爲戴曉兵,招股書披露其此前於2003年5月至2007年4月曆任國泰華榮研發經理、公司副總經理,2007年6月創立珠海賽緯。但據《國家知識產權局》檢索發現,國泰華榮在2008年7月獲得的專利中,戴曉兵仍然爲發明人。