浙江捷衆科技股份有限公司專業生產銷售汽車雨刮系統零部件、門窗系統零部件、空調系統零部件等,主要爲法雷奧、恩坦華、東洋機電等汽車零部件一級供應商提供各類零部件產品,最終用於上汽、一汽、特斯拉、“蔚小理”等整車中。目前該公司正在申請於北交所上市。

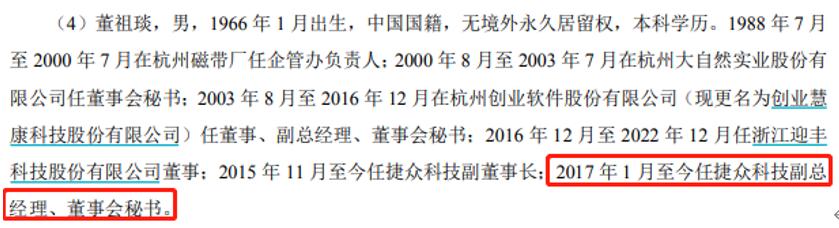

捷衆科技的副董事長、董事會祕書爲董祖琰,招股書第22頁顯示:爲進一步保證孫秋根、董珍珮和孫坤控制權的穩定,孫秋根、董珍珮、孫坤、孫米娜、朱葉鋒和董祖琰於2023年9月6日補充簽訂了《一致行動協議》。且董祖琰早自2017年1月就開始擔任捷衆科技副總經理、董事會祕書。值得關注的是,董祖琰在擔任捷衆科技副總經理、董事會祕書期間,還在2022年12月前擔任上市公司迎豐科技的董事,作爲一家公司的副總經理及信息披露負責人卻還兼任這另外一家上市公司的董事,這並不多見。

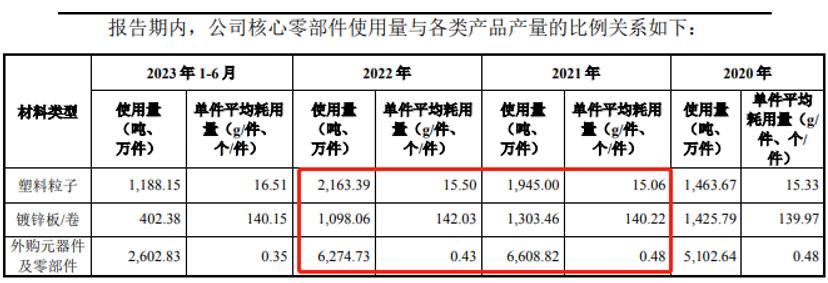

再來看捷衆科技的經營數據,主要採購項目包括塑料材料、金屬材料和外購元器件三類,其中外購元器件在2023上半年採購佔比達37.14%,2022年佔比達40.83%,是捷衆科技主要成本項目。根據《第一輪問詢的回覆》第156頁公佈數據,在2022年捷衆科技採購的塑料材料、鍍鋅板等金屬材料單價都小幅上漲,唯獨外購元器件的採購單價降幅超過了10%。在主要原材料價格都上漲的背景下,外購元器件採購單價卻下降,這有悖於正常的商業邏輯。

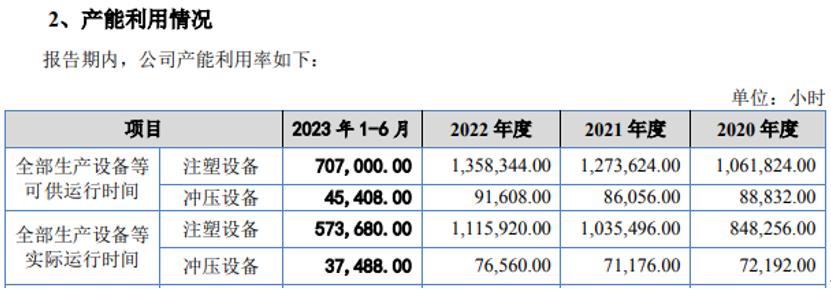

不僅如此,根據招股書顯示,捷衆科技的產能是按照注塑設備和衝壓設備的可供運行時間來計算的,由此也可看見,注塑設備和衝壓設備是影響到公司生產經營的關鍵性機器設備。招股書第81頁披露,捷衆科技在2023年上半年注塑設備的可供運行時間爲70.7萬小時,折算年化141.4萬小時,同比2022年的135.83萬小時增長了5%左右;衝壓設備的可供運行時間爲57.37萬小時,折算年化114.7萬小時,同比2022年的111.59萬小時增長了3%左右。也即捷衆科技的注塑設備可供運行時間,在2023年的同比增長還高於衝壓設備的可供運行時間。

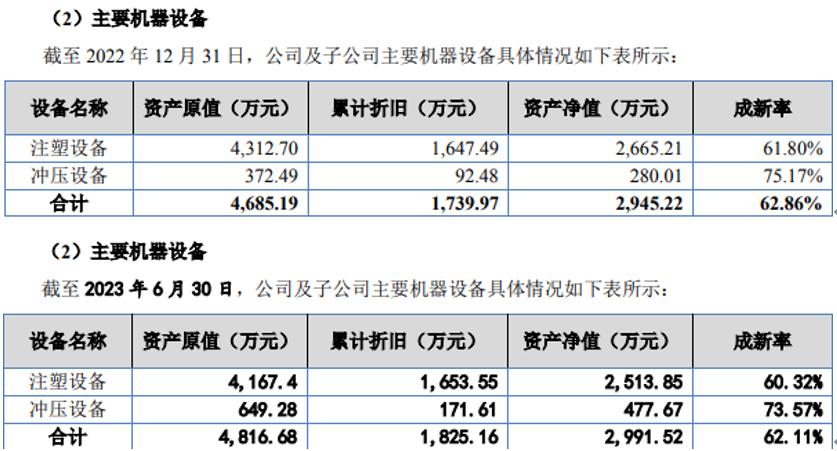

但另一方面,注塑設備和衝壓設備的可供運行時間,與公司擁有的相關設備數量緊密相關。根據捷衆科技在2023年6月發佈的第一版招股書,和在2023年9月底發佈的招股書(上會稿),分別公佈了2022年末和2023年上半年末的主要機器設備固定資產數據。其中注塑設備原值在2023年上半年末還略低於2022年末,對應着公司在2023年上半年還淘汰了部分老舊注塑設備,而衝壓設備原值則大幅增加了近70%。

上述數據指向公司在2023年上半年並未增加註塑設備的擁有數量,而大幅增加了衝壓設備的擁有數量,但衝壓設備對應的可供運行時間同比增幅僅爲3%,不僅遠低於衝壓設備固定資產原值的增幅,甚至還低於存在部分老舊設備淘汰的注塑設備可供運行時間同比增幅。

而且公司擁有的注塑設備在2022年末2665.61萬元,在2023年上半年末爲2513.85萬元,即便假設淘汰的老舊設備對應資產淨值爲零,則意味着公司針對剩餘的、原值總計也超過4000萬元的注塑設備計提折舊金額僅爲150萬元左右,對應年化折舊率不超過7.5%,這顯著低於招股書公佈的針對機器設備計提折舊的年折舊率在9.5%到19%的合理區間。