12月16日,在“2023年雪球嘉年華”主會場活動中,雪球資管投資總監、基金經理楊鑫斌從大類資產配置的角度,分享了2024年的資產配置方案。

如何看待“衝突與平衡”?

對於“衝突與平衡”,楊鑫斌表示,投資首先需要思考時代思潮的變化。他認爲,目前無論從經濟還是地緣政治現象來看,整個時代的思潮開始從原來的全球化走向逆全球化。

首先,大國博弈帶來了各個層面的矛盾和衝突:第一,經濟跟貿易的衝突,比如美國科技的卡脖子等問題;第二,政治與軍事的衝突。這些矛盾和衝突會帶來全球的經濟增長預期降低以及通脹抬頭。短期出現一些擾動,但長期來看經濟仍會回到正常的增長軌道上。

楊鑫斌指出,關鍵問題在於,過去數年的博弈跟對抗能否在下一個階段走向平衡。對於全球投資者而言,需要關注全球經濟整體的走向。

其次,迴歸整個經濟層面來看,2023年美聯儲政策的主要目標是遏制通脹。對於2024年,楊鑫斌認爲,美聯儲政策在新的經濟環境裏,需要平衡通脹、增長、就業。因此,2024年需要重點觀察的是,在美國持續高利率的背景下,投資降溫帶來的就業環境的變化,從長期而言,持續多年的貨幣超髮帶來居民資產負債表的顯著改善,美國居民薪資增速在明年下半年可能會成爲驅動長期通脹的重要因素之一。

中國目前面臨着投資增速下滑與轉型之間的衝突與矛盾,在過去的三年之間我國的投資增速斜率,尤其是房地產投資下滑較快,但是現在它的下滑斜率在逐步企穩。在2024年,整個固定資產投資,包括房地產投資的下滑斜率可能比2023年要更加企穩、更加向好。

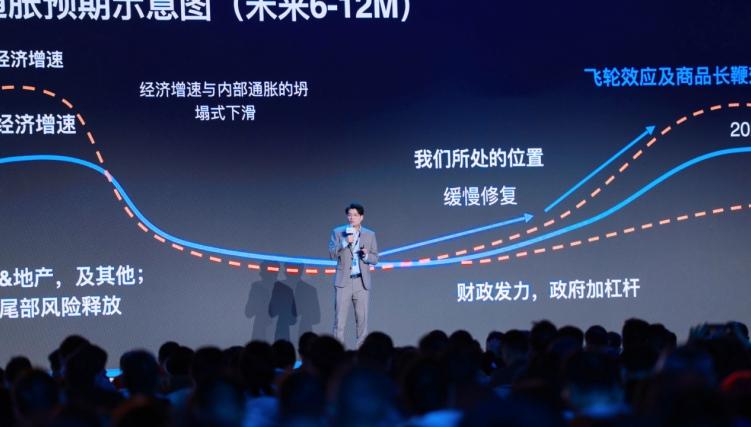

未來市場環境如何發展?

楊鑫斌分析,我國需要平衡好經濟增長、經濟轉型以及短期經濟投資端或者投資有效需求不足的壓力。展望2024年,短期內投資端對經濟的拉動作用將會更加顯著和突出。

無論從西方國家還是從中國來看,全球範圍內的過熱投資、過於激進的投資概率都是降低的,這也意味着在商品端或者在某些領域的需求存在一定的下行風險。因此,未來,尤其未來3-6個月美國的通脹將逐步走向正常化。再往長期看,面臨幾個問題:首先目前評估認爲,因爲美國居民的消費支出比較強勁,雖然製造業投資增速有一定下滑,但還不足以導致整個經濟災難性衰退,因此這種軟着陸的預期也在被市場加強,包括美股在不斷創新高,在這個過程中,整個金融條件是在改善的。整體來看,如果整個全球利率中樞通脹逐步走向正常化,整體利率中樞下沉,全球經濟衰退的風險也會得到改善。

值得一提的是,我國的變化是顯而易見的,目前正處於經濟轉型時期,經濟逐步復甦。經濟的高質量轉型,作爲更長週期的目標是不會改變的。經過實地的調研,隨着城中村、三大工程這些實質性落地,到2024年下半年,或能看到經濟實質性的企穩。

資產配置邏輯

立於當下,展望未來,楊鑫斌給出了具有針對性的大類資產配置策略,希望能給投資者提供一定的借鑑和參考。中國市場方面,一是,從貨幣的供給跟需求的變化來看,M1是偏低的,有效需求不足,但從逆向投資的角度來講,當下或是不錯的投資時機,如果等到有效需求非常旺盛的時候去投資,資產價格相對會比較高;二是,貨幣的需求、社融在逐步修復,近期,政府的債務擴張佔主導,政府部門仍在積極融資,這部分融資的資金將在2024年形成經濟的實務工作量,推升以及託底整體經濟的發展。

從通脹指標來看,現在我國CPI和PPI都是負數,但未來隨着政府財政端的發力,或有望扭轉下行趨勢,目前央行仍處於寬貨幣、寬信用的狀態。未來,我國的債券資產是有機會的,長期債券偏多,由於實際利率太高,現在還處於一個CPI爲負數的環境,因此需要通過貨幣寬鬆助力整體經濟發展。

在債券資產方面,接下來傾向於超配美債,適度超配中債;權益資產方面,傾向於超配大盤價值與成長股,低配小盤股;商品,結構性超配中國基建及地產鏈品種,低配海外經濟及通脹預期下修的品種,低配貴金屬。整體需要偏謹慎一些,本質是因爲全球的製造業投資都沒有顯著大幅上升的空間,但另一方面,也要關注到中國產業政策的發力帶來了結構性的機會,部分產業鏈在2024年仍存在增長點。