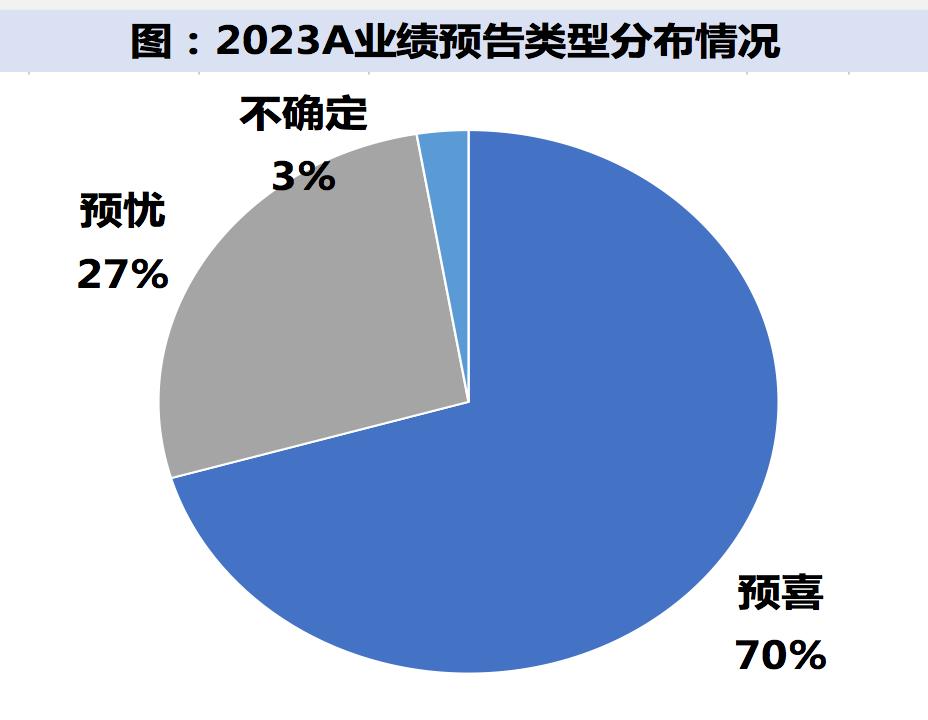

1月以來,多家A股上市公司集中披露年報業績預告,業績出現改善拐點以及超預期的行業和個股普遍受到投資者的關注。Wind數據顯示,截至1月14日,兩市共有149家A股上市公司發佈2023年業績預告,業績預喜公司105家,佔比達70%。

具體來看,上述105家業績預喜的A股公司中,預增52家,略增33家,續盈8家,扭虧12家。其中,28家淨利潤在10億元以上,貴州茅臺(600519)、格力電器(000651)、中遠海控(601919)、立訊精密(002475)4家上市公司淨利潤在100億元以上。

從增長幅度來看,149家公司中65家上市公司業績增長超過50%,15家業績增長超過200%。截至1月14日,中科飛測-U(688361)以1278.34%的增長率排名第一;康泰生物(300601)以815.86%的增長率排名第二;銀禧科技(300221)分別以669.40%的高增長排名第三。

業內人士表示,一般而言,較早發佈業績預告的公司大多是業績表現較好的公司。2023年國內經濟的穩定恢復爲上市公司提供了良好的經營環境,國家政策的大力支持和優秀企業自身的經營管理創新,是造就多數上市公司業績高增長的重要原因。

硬件設備、資本貨物等行業景氣度高

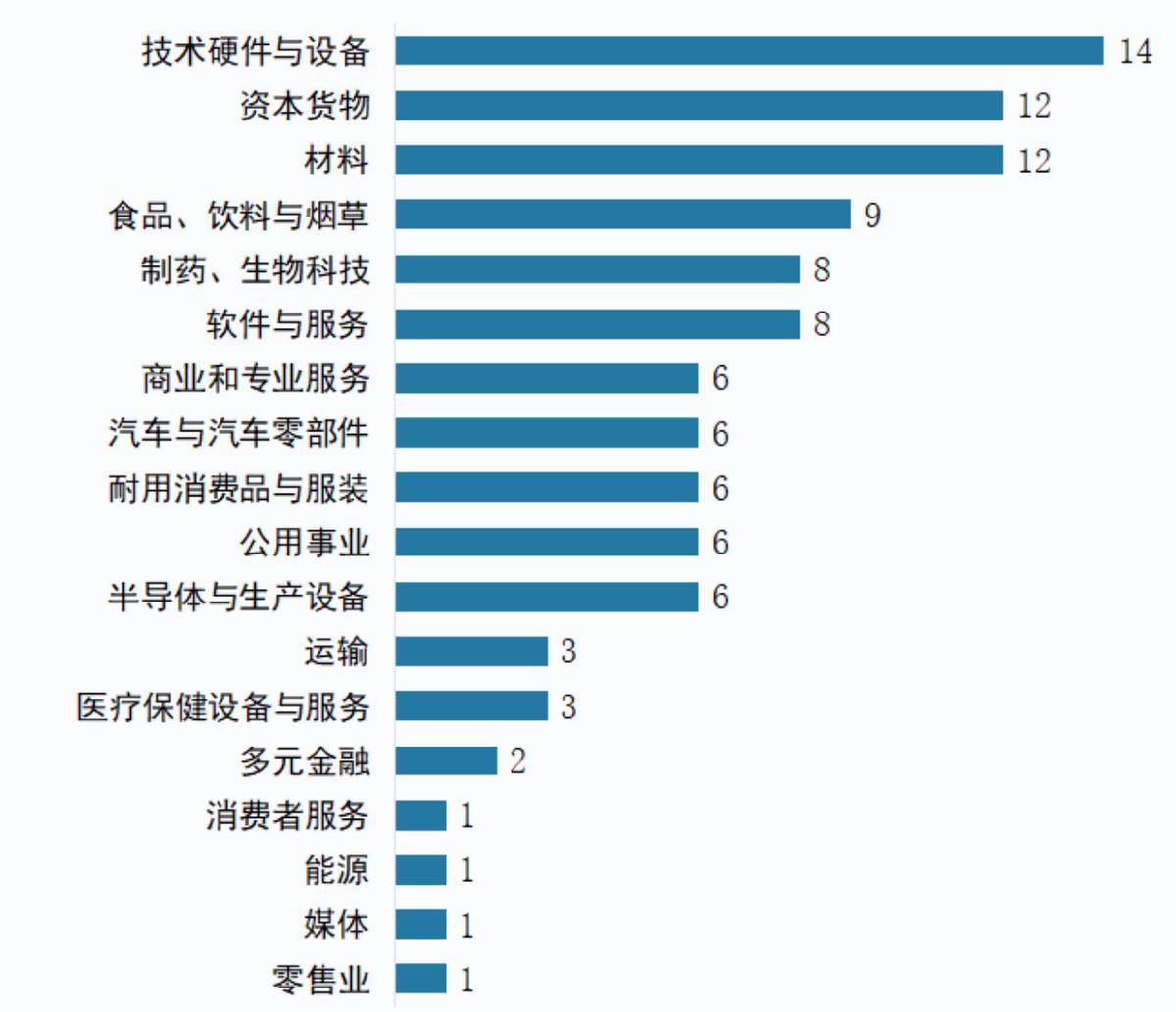

Wind數據顯示,截至1月14日,105家業績預喜的上市公司中,按行業分類,14家屬於技術硬件與設備行業位列第一,資本貨物、材料行業以12家業績預喜並列第二,其後爲9家預喜的食品、飲料與菸草行業,8家預喜的製藥、生物科技以及軟件和服務兩大行業。

中金公司研報顯示,2023年上市公司表現受物價偏弱等因素影響,全年盈利預期相比2023年初下調較多,2023年前三季度全A/非金融盈利同比分別下滑2.3%和4.8%,中金測算2023全年非金融營收增速可能在3%左右,利潤端改善結合物價以及同期工業企業盈利情況,估算全年A股整體業績增速有望回升至1%附近。

中金公司認爲,多數領域業績同比在低基數影響下有望繼續回升。在細分領域中,2023年盈利同比增速可能較高的板塊包括社會服務、傳媒、公用事業、商貿零售等。其中,食品飲料、零售、家電、旅遊餐飲等行業內需增長可能仍相對偏弱且存在季節性擾動,但也有部分領域業績趨勢較好,如美妝醫美受益於新品放量、渠道變革等,業績有望改善。TMT領域中消費電子利潤持續修復。AI需求拉動下,四季度海外光模塊交付有望超預期;運營商傳統電信業務保持穩健增長,轉型背景下新興業務收入環比改善。

證券行業業績保持穩定增長

1月12日晚間,西南證券(600369)、國元證券(000728)披露2023年年度業績預告和快報,拉開券商業績披露序幕。西南證券預計2023年實現歸屬於母公司所有者的淨利潤約5.72億元到6.65億元,同比增加約85%到115%。國元證券預計報告期內實現營業收入約63.75億元,同比增加19.36%;實現歸屬於上市公司股東的淨利潤約18.68億元,同比增加7.79%。

此外,國網英大(600517)發佈了其全資子公司英大證券2023年未經審計母公司財務報表,2023年,英大證券(母公司口徑)實現營業收入6.20億元,同比增長6.82%;實現淨利潤0.93億元,同比增長61.92%。中航產融(600705)發佈子公司中航證券2023年未經審計財務報表顯示,中航證券2023年實現營業收入10.63億元,淨利潤1.4億元,分別同比下降9.4%、44.66%。

西南證券和國元證券均表示,投資收益的大幅增加是2023年全年業績增長的主要原因。數據顯示,2023前三季度,證券行業業績保持穩健增長,自營業務成爲推動上市券商業績增長的最大增量。國泰君安相關研報顯示,從上市券商2023年前三季度各項業務收入對調整後營收增長貢獻度看,投資業務對調整後營收的增量貢獻最大,高達248%。投資業務大幅增長主要源自市場回暖帶動下的投資收益率上升。

機構普遍認爲A股盈利能力向好

回顧2023年,A股盈利在三季度已經出現觸底回升。2023年四季度至2024年來看隨着經濟復甦的持續推進,在低基數和庫存、盈利週期的影響下,多家機構預計24年全年A股盈利有望逐季改善。

摩根士丹利基金在《2024年度A股投資策略報告》中表示,A股上市公司業績在2023年中二次探底,增速爬坡爲大概率事件,預計2024年全A上市公司業績增速在5%以上。摩根士丹利基金預計,2024年盈利增速相對較高的板塊主要集中在信息技術、醫療保健、消費服務、中游製造等領域。

招商證券認爲,A股盈利週期在3-4年左右。2023年經濟弱復甦,預計24年全年A股盈利有望逐季改善,並在2024年年底左右達到較高水平。24年全A和非金融石油石化預計增速分別爲6.3%和8.2%。此外,2024年盈利增速相對較高的板塊預計主要集中在信息技術、醫療保健、資源品等領域。

中金公司則在研報中表示,展望2024年,雖需應對內外部一些中長期問題的顯化,但考慮我國政策空間大、根基牢、發展潛力夠、較多領域在全球具備競爭優勢,基準情形下認爲對後市表現不必悲觀,市場機會大於風險,重視階段性及結構性配置。自上而下估算2024年全A/非金融盈利同比增長4.7%/5.1%左右,較2023年增速有所改善。關注經濟轉型中順應AI和產業自主趨勢的成長板塊;自下而上尋找需求率先好轉,或供給出清細分機會;以及現金流充足、持續高分紅的高股息資產。