以銅鉻電真空觸頭材料等高性能銅合金材料起家的陝西斯瑞新材料股份有限公司(688102.SH)繼續擴充產能,發力新興賽道,從而有力提高旗下多項產品的市佔率,鞏固其在高性能銅基新材料平臺型龍頭地位。

1月24日,高性能銅基新材料平臺型龍頭斯瑞新材發佈了兩份大型投資建設公告,稱擬使用公司自籌資金投建項目進行擴產,共計投資金額爲13.30億元,引起業界和投資者廣泛關注。

其中一則投資爲液體火箭發動機推力室材料、零件、組件產業化項目,項目總投資額爲5.10億元,資金來源於公司自籌資金。項目建設總週期約5年,其中一階段項目建設期爲3年,二階段項目建設期爲2年。其中,一階段擬投資2.30億元,二階段擬投資2.80億元。項目整體預計實現年產約300噸鍛件、400套火箭發動機噴注器面板、1100套火箭發動機推力室內壁、外壁等零組件。

另一則投資爲斯瑞新材科技產業園建設項目,擬投資8.20億元。其中包括“年產3萬套醫療影像裝備等電真空用材料、零組件研發及產業化項目”,擬投資4.00億元;“年產2000萬套光模塊芯片基座/殼體材料及零組件項目”,擬投資3.20億元;“鎢銅合金材料、零件項目”,擬投資1.00億元。通過該項目建設,斯瑞新材將實現年產30000套CT球管零組件、15000套DR 射線管零組件、500套直線加速器零組件、3500套半導體產品組件和30000套高電壓用VI導電系統組件的生產能力。

業界分析稱,上述兩項投資與斯瑞新材的主營業務高度契合。兩大投資項目實施後,斯瑞新材產品產能將得到有效擴大,打造了戰略新增長極,有利於滿足公司多樣化業務拓展需求,推動公司經營業績的增長,充分有力擴大公司品牌影響力。

CT、DR球管零組件國產化蘊含較大機會,公司成長可期

斯瑞新材成立於1995年,一直致力於軌道交通、電力電子、航空航天、醫療影像等高端應用領域產品的研發、製造和銷售。目前公司主要產品有高強高導銅合金材料及製品、中高壓電接觸材料及製品、高性能金屬鉻粉、CT和DR球管零組件、新一代銅鐵合金材料、光模塊芯片基座、液體火箭發動機推力室內壁等。

佈局CT和DR球管零組件是斯瑞新材一大力作,也凸顯斯瑞新材獨特的發展眼光。

銅合金材料具有的電子散射和熱散射較低的特點,可以滿足醫學CT和DR設備球管工作環境的高溫、高真空、強輻照要求,應用廣泛前景巨大。斯瑞新材產品位於球管的管芯部分,涉及的零部件包括管殼組件、陰極零件、陽極零件,是個球管的核心部位。2015年斯瑞新材協助西門子愛克斯射線真空技術有限公司解決醫療影像銅合金薄壁件的氣密性問題。2016年初,斯瑞新材與中電十二所、崑山醫源、上海聯影等企業開展合作,掌握更多的球管零組件技術驗。2017年,斯瑞新材向無錫西門子、中電十二所等企業和科研院所進行小批量的供貨。斯瑞新材在2021年成功進軍國際市場,在該領域的市場份額不斷擴大。

斯瑞新材是目前國內少數能夠提供“一站式”技術服務的企業之一。據 2023 深圳國際醫療器械展覽會數據,CT設備市場已經成爲全球醫學影像設備的第一大細分市場,2022 年全球CT設備市場規模超過97億美元,佔醫學影像設備市場規模13.5%。2021年日本的CT設備人均保有量高達每百萬人擁有111臺,而2022年我國的CT設備人均保有量僅爲每百萬人擁有31.73臺。面對高端醫療設備國產化率提升和國內需求增長的客觀要求,該行業面臨較大的發展機會。華泰證券預計2021-2030年我國CT球管市場累計爲69.71 億元,對應2022-2030年CAGR爲18.16%,斯瑞新材將充分受益於CT和DR 細分行業的發展機會。此次擬投資4億元佈局年產3萬套醫療影像裝備等電真空用材料、零組件研發及產業化項目,將使斯瑞新材在CT和DR 球管零組件領域如魚得水,脫穎而出。

國內CT球管零組件市場空間測算:

火箭噴管:軍民兩用空間廣闊,有望成爲公司增長極

得益於在高強高導銅合金材料的行業領先地位和擁有的核心技術、關鍵裝備,斯瑞新材加大了對液體火箭噴管市場的開拓,並圍繞火箭發動機推力室內壁取得明顯進展與效果。一方面提升現有材料的性能,另一方面研發新一代耐高溫銅合金材料,通過延伸產業鏈, 提高市場競爭力,將該細分市場打造成公司重點佈局業務之一。2022年,斯瑞新材的核心技術“液體火箭發動機推力室內壁製造技術”在新一代噴管 CuCrNb 材料研發取得突破性進展。截至2023年6月30日,斯瑞新材噴管高效率加工技術進入前期技術儲備階段,前景良好。

近年來,全球主要國家加大火箭及低軌衛星發射,給斯瑞新材佈局打開良好的遠期增長大環境。根據《2022 年全球運載火箭發射活動分析報告》,2022年全球共進行航天發射活動186次,顯著超過2020年的114次和2021年的145次,其中成功178次,失敗8次;星鏈星座在 2019 年正式啓動以來,入軌數量逐年增多,在 2022年增至1732 顆。基於軍用、民用航空航天廣闊的市場空間,火箭噴管亦有望成爲斯瑞新材發展的遠期增長極。此次5.1億液體火箭發動機推力室材料、零件組件產業化項目更讓業界看到斯瑞新材穩定的發展前景。

全球火箭噴管市場空間測算:

下游應用跨多板塊、核心技術突出,傳統賽道爲盾、新興賽道爲矛

目前斯瑞新材已成爲國內領先的高性能銅基新材料平臺型龍頭,一直致力於銅鉻基合金的研發與製造,並將技術拓展至其多個相關產業領域,具備產能彈性+需求泛性+技術韌性。

斯瑞新材成立之初,就瞄準中高壓真空開關關鍵材料的銅鉻合金觸頭,實現技術突破和量產,解決進口依賴,成爲細分市場冠軍。2007年,公司開發了以鉻鋯銅爲核心的高強高導銅合金材料。2015年,公司開始攻關CT和DR球管零組件。2018年,公司實現高性能金屬鋯粉的產業化。2019年,公司將新型顯示器材料、集成電路焊接烙鐵頭材料等列入業務發展的新方向。近幾年,在多個新領域,斯瑞新材亦是大展身手,初見成果。截止2023.6.30,公司共計20個在研項目,涉及高強高導耐高溫銅合金、3D打印、半導體設備冷卻板等新產品,部分產品已完成研發並逐步開展客戶送樣或小批量生產,下游涵蓋航空航天、光通訊等多應用領域。

當前,斯瑞新材營收構成以高強高導銅合金、中高壓電接觸材料爲主,近年來合計佔比超過80%,同時公司積極佈局高端應用新領域,培育了高性能金屬鉻粉、CT和DR球管零組件等新興業務,解決了國家在上述領域的“卡脖子”問題,併成爲細分領域新材料的領導企業,金屬鉻粉、醫療影像、火箭噴管零組件營收持續增長,合計營收佔比由2018年的4.27%增長至2022年的8.82%,預計2023年佔比將達到10%以上,充分體現斯瑞新材傳統賽道爲盾、新興賽道爲矛的經營之道。

斯瑞新材核心技術突出,引領行業。在斯瑞新材主要業務線中,高強高導銅合金材料及製品領域的核心技術,主要體現在牽引電機端環和導條製造技術,非真空下引連鑄扁錠鑄造技術和真空熔鍊鑄錠製造技術,與德國KME AG、博威合金的鉻含量、鋯含量、抗拉強度、導電率參數相當。在中高壓電接觸材料及製品方面,斯瑞新材的核心技術包括真空熔鑄法制造技術、真空自耗電弧熔鍊製造技術、真空溶滲法制造技術、混粉燒結法制造技術、3D打印製造技術。在高性能金屬鉻粉領域,斯瑞新材取得8項發明專利,掌握高純低氧低氮低酸不溶物鉻粉和真空級脫氣鉻的製備工藝技術,是我國能夠批量化製備高性能鉻粉的企業之一。在CT和DR球管零組件方面,取得14項發明專利,包括表面處理、薄壁件成型、異質金屬連接、高精度機加工等技術等,實現對CT球管和DR球管核心零組件的國產化生產,通過進口替代逐步成爲我國CT和DR球管零組件的國內主要供應商。

抓住市場機遇聚焦全球標杆大客戶,成爲多家世界500強企業的優秀供應商。如今斯瑞新材的高強高導銅合金端環和導條產品,實現對全球主要軌道交通設備製造商通用電氣、西屋制動、阿爾斯通、龐巴迪和中國中車的批量供應;鑄錠材料銷售至晉西工業集團、中鋁洛銅、興業盛泰等下游銅合金加工企業。而斯瑞新材中高壓電接觸材料及製品中,根據中國電器工業協會統計,銅鉻合金在國內市場份額排名第一,客戶覆蓋西門子電氣、ABB、伊頓、施耐德等全球知名的電氣設備製造商和西電集團、旭光電子等國內主要電氣設備製造商。公司高性能金屬鉻粉的客戶,則包括德國GfE、西門子,以及國內高溫合金領域的西部超導等知名企業。另在CT和DR球管零組件方面,斯瑞新材已實現對西門子的穩定批量供貨,並逐步實現對上海聯影、崑山醫源、無錫麥默、中國電科第十二研究所等國產設備及球管主要生產企業的供貨,體現較好的品牌滲透力和影響力。

未來,斯瑞新材堅持面向世界科技前沿、面向經濟主戰場、面向國家重大需求、面向人民生命健康,在高強高導銅合金材料及製品、中高壓電接觸材料及製品、高性能金屬鉻粉、醫療CT和DR球管零組件以及新一代銅鐵合金材料、光模塊芯片基座、液體火箭發動機推力室內壁材料和製品等領域的業務拓展、技術研發、產能建設取得新進展,並藉此次兩大投資項目建設,致力成爲“成爲全球細分領域新材料的領跑者”!

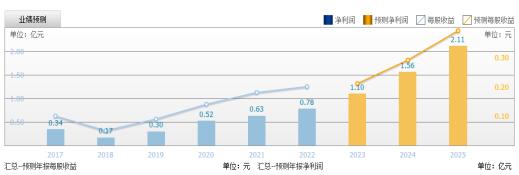

下表:斯瑞新材近幾年業績及未來淨利潤預測(數據來自興業證券):