個人養老金制度是我國在養老保險體系中的一項重要補充,參加個人養老金是在享受國家強制實施的基本養老保險待遇的基礎上,增加的補充養老保障渠道,對參保人來說是多了一份養老收入。

近期,人力資源和社會保障部舉行2023年四季度新聞發佈會,會上提及在36個城市及地區先行實施的個人養老金制度,目前運行平穩,先行工作取得積極成效,目前開立賬戶人數超過5000萬人;下一步將推進個人養老金制度全面實施。

國信證券認爲,隨着個人養老金制度的全面實施,將有效促進個人養老金規模的進一步提升,從而有望爲市場帶來長期穩定的增量資金。預計 2030 年個人養老金規模或將提升至 1.45 萬億元,分別爲銀行、銀行理財子、基金、保險帶來增量資金 0.63 萬億元、0.15 萬億元、0.46 萬億元、0.22 萬億元。全面實施將迎來哪些便利?

首先是,個人養老金制度全面實施後,成爲我們養老金的一個重要補充,並且享受國家和市場發展紅利;

其次,按照個人養老金年繳納上限12000元計算,每年可以享受稅收抵扣最高5400元;在投資環節,計入個人養老金資金賬戶的投資收益,暫不徵收個人所得稅;在領取環節,個人領取的個人養老金,不併入綜合所得,單獨按照3%的稅率計算繳納個人所得稅。

此外,個人養老金積累規模增加後,由於更多是長期投資,將爲資本市場帶來長期投資資金。美股從1980年代開始走出歷史級別牛市其中很重要一點就是401K計劃的實施,這是美版個人養老金制度。

最後,個人養老金賬戶由於個人養老金資金賬戶具有唯一性,只能選擇一家符合條件的商業銀行確定一個資金賬戶,個人養老金開戶後,通過個人養老金資金賬戶裏的資金,自主選擇購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等四種金融產品。個人養老金產銷持續擴容保險、公募、理財子齊備戰

在試點過程中,我國政府逐步推進個人養老金制度與資本市場、社會保障體系等其他金融體系的融合,以實現養老金的多元化配置和長期穩健收益。此外,還鼓勵企業、金融機構等相關主體創新產品和服務,滿足不同參保人羣的需求,提高個人養老金的覆蓋面和滲透率。

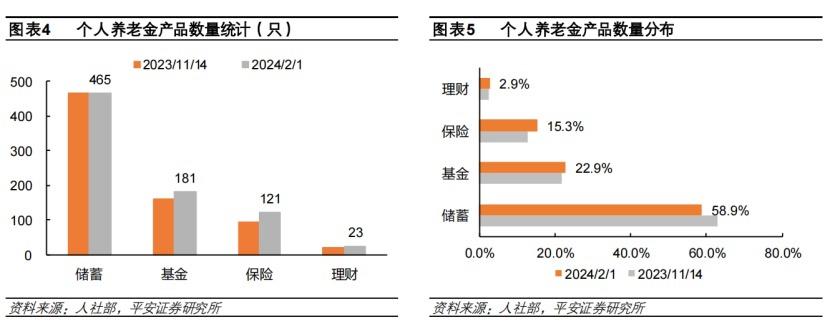

根據人社部個人養老金產品目錄查詢和中國銀保信官網,截至2024年2月1日,個人養老金產品目錄共包括790只產品,其中,儲蓄、基金、保險、理財產品分別465只、181只、121只、23只。

具體來看,個人稅收遞延型商業養老保險產品51只、其他產品70只;目前在售產品共計38只,均爲專屬商業養老保險、兩全保險或年金保險,並無稅延養老保險產品。

截至2023年末,10只專屬商業養老保險產品年度的結算利率情況,穩健賬戶的平均結算利率爲3.57%,進取賬戶的平均結算利率爲3.84%。個人養老金理財產品市場也在不斷髮展。就在2023年12月22日,我國發布了第四批個人養老金理財產品名單,進一步豐富了市場供給。此次名單中,工銀理財和建信理財各新增了2只產品,使得個人養老金理財產品總數達到了23只。值得一提的是,建信理財此次是首次發行個人養老金產品,標誌着其正式加入到了這一市場的競爭中來。

從產品特點來看,第四批新增的4只產品均爲固定收益類產品,其風險程度適中,風險等級爲二級或三級。這些產品還設定了一定的最短持有期限,旨在引導投資者長期持有,以實現養老金的穩定增值。此外,爲了讓投資者更加清晰地瞭解產品風險,這些產品在發行之初就明確了風險等級,有助於投資者根據自身風險承受能力進行選擇。

自2023年2月以來,已有6家理財公司發行了個人養老金理財產品。目前,市場上共有16家商業銀行代銷這23只產品,投資者累計購買金額已超過12億元。這一數據反映出,個人養老金理財產品在我國市場逐漸受到關注和認可。

在業績方面,2023年度的個人養老金理財產品平均實際收益率爲2.53%,中位數爲2.45%。雖然相較於其他投資產品,這一收益水平並不算太高,但考慮到養老金投資的長期性和穩定性,這些產品在風險控制方面的表現可圈可點。個人養老金基金產品方面,個人養老金基金產品分爲養老目標日期基金和養老目標風險基金。截至2023年12月31日,有162只個人養老金基金產品。其中,59只養老目標日期基金產品,103只養老目標風險基金產品。在59只養老目標日期基金中,2035年和2040年的產品數量較多。

162只個人養老金基金產品中,2023年1月1日前開始投資運作的產品數量爲133只。2023年度133只個人養老金基金產品的投資收益情況:17只產品正收益,116只產品負收益;2023年度的平均收益率爲-4.09%,中位數爲-3.88%,最高收益率爲3.97%,最低收益率爲-15.99%。

短期股市表現一定程度上拖累個人養老金投資收益。華夏基金首席養老投教官、養老金管理部總監孫博介紹,在美國IRA制度建立初期的1975年,參與者可能從短期視角出發,把大部分資金投資於短期安全穩健的銀行儲蓄和保險產品,較少比例投資於風險較大的基金產品。但由於個人養老金賬戶的長期封閉特徵,經過多年運行後,投資者發現,短期風險較大的基金反而在長期實現了較高回報,此後投資者的繳費中,自然就會更多選擇基金產品,從而逐步引起產品配置結構的變化,最終實現了從儲蓄養老到投資養老的演進。

招商基金養老金業務有關人士強調,個人養老金業務是公募基金普惠金融和養老金融業務的融匯點,也是未來長期穩定的發力點。制度全面實施爲養老金融業務帶來長週期機會,基金公司現階段可以從以下幾方面着手進行準備:一是強化養老金融業務的投研能力,從機制和能力上做好長期準備;二是豐富養老類資金產品線,發展不同風險收益偏好的絕對收益型產品、風格清晰的ETF等;三是着力構建涵蓋一、二、三支柱的養老金融生態;四是加強對養老金融業務內涵和發展趨勢的研究,結合實際情況,探索真正適合我國國情的業務模式和產品。

我國老齡化問題日益嚴重,養老保障體系面臨巨大壓力。在第一支柱基本養老保險和第二支柱企業年金、職業年金的基礎上,發展第三支柱個人養老金制度成爲當務之急。通過個人養老金制度,我們可以充分發揮稅收激勵的槓桿作用,激發每個人的主觀能動性,積極儲備養老資產。爲14億人的晚年生活提供有力保障,在新時代背景下,我國養老保障體系將不斷優化,助力國家經濟社會持續健康發展。