【環球網零度觀察】上海聚威新材料股份有限公司主要從事高性能改性塑料材料的研發、生產和銷售,產品可劃分爲高性能改性工程塑料、改性通用塑料、高性能改性特種工程塑料、高性能改性塑料合金等,主要應用於汽車零部件行業,目前該公司正在申請上市。

首先值得關注的是,“浙江聚威高分子材料有限公司”是聚威新材的控股子公司,聚威新材持股55%,上海惠晶投資有限公司持股45%,該公司成立於2022年8月、註冊資本爲1000萬元,招股書披露系發行人投資設立的生產基地,截至當前實繳資本爲零。

公開信息還顯示,“浙江聚威高分子材料有限公司”的股東“上海惠晶投資有限公司”成立於2014年9月、註冊資本爲100萬元,截止到2021年末的實繳資本和員工社保繳納記錄均爲零,而且該公司還在2020年7月被列入嚴重違法失信名單,目前尚未被移除;“上海惠晶投資有限公司”名下有兩項對外投資,除了聚威高分子之外,還有一家持股比例爲30%的“福建偉泰高分子新材料有限公司”,註冊於2014年但截止到2021年末的實繳資本和員工社保繳納記錄均爲零,其法人代表柯惠明還揹負有民間借貸糾紛。

至於聚威新材在建設生產基地過程中,爲什麼要與“上海惠晶投資有限公司”合資成立,以及“上海惠晶投資有限公司”自身資質條件是否適合作爲合作方,聚威新材並未接受記者採訪。

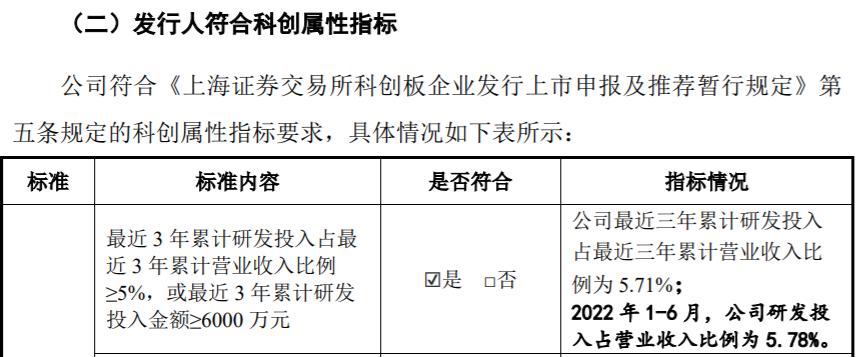

另據招股書披露,2019年至2021年期間聚威新材累計研發投入爲4863.82萬元,佔累計營業收入的比例爲5.71%,其中累計研發投入金額未達到科創板屬性標準,累計佔比則略高於相關標準。但與此同時,聚威新材部分研發費用認定存在疑點,典型者如針對監事會主席王明義,《審覈問詢函的回覆》中披露,王明義作爲公司戰略研發總監,主要負責前沿材料研發、項目及專利查新申報、國外測試、科研論文撰寫等工作,能夠看到王明義的具體工作屬於研發工作的統籌,存在部分與具體研發項目並不直接相關的工作,在此背景下聚威新材其薪酬全部計入研發費用的合理性值的拷問。如果聚威新材將部分高管人員薪酬,不全部計入研發費用的話,就可能導致最近三年研發投入佔累計營業收入的比例低於5%的紅線,使聚威新材無法滿足科創板屬性標準。

再來看經營數據,上市公司科達利是聚威新材的主要客戶,2021年以4,017.25萬元的銷售額成爲聚威新材第一大客戶,另據《審覈問詢函的回覆》披露,科達利主要向聚威新材採購高性能改性特種工程塑料,以及少量的聚酰胺、聚酯及聚碳酸酯等,根據披露的各產品項目的銷售金額,以及對應產品的銷售均價計算,聚威新材在2021年向科達利銷售產品數量總共應爲917.62噸。但事實上,招股書披露公司同年向該客戶銷售產品實際數量多達965.51噸,明顯超過了測算的銷售數量,這也就意味着聚威新材向科達利銷售產品的均價,低於招股書披露的銷售均價。

此外,聚威新材多家供應商還都存在註冊成立後不久,便成爲公司核心供應商的情緒。例如2022年上半年合成樹脂第五大供應商“上海普領新材料技術有限公司”,據《天眼查》顯示該公司 成立於2020年6月,註冊資金500萬元但截止到2021年末無實繳,也無員工社保繳納記錄。類似的情形還有2021年合成樹脂第一大供應商“上海昶基新材料科技有限公司”,當年採購金額達310萬元,該公司成立於2020年11月,註冊資金200萬元但無實繳,也無員工社保繳納記錄,這也指向聚威新材的供應商中多存在皮包公司。