【環球網財經記者譚雅文】個人養老金制度在先行城市啓動實施已滿三個月,日前據銀保監會負責人介紹,商業銀行已開立個人養老金資金賬戶超過2400萬戶,銀行保險機構正在有序推出儲蓄存款、理財產品、商業養老保險等多種可供參加人投資購買的金融產品。

近期,個人養老金保險和理財產品上新。2月28日,個人養老金銀行保險行業信息平臺更新信息顯示,個人養老金保險產品已由此前的13只產品擴容至19只產品。此外,在首批7只個人養老金理財產品發佈兩週後,中國理財網更新個人養老金理財產品名單,新增了11只產品。截至2月24日,個人養老金理財產品擴容至18只。

個人養老金產品不斷擴容,在四類產品怎麼選擇的問題上,環球網財經記者在採訪時發現,業內人士普遍建議投資者需要根據自身收入,風險與收益偏好,流動性需求和養老規劃進行選擇。比如保守穩健投資者選擇低風險的儲蓄類產品,平衡型投資者選擇中低風險的保險、理財類產品,風險承受能力較強的可選擇中風險的基金類產品。風險等級越高,年化收益率越高,適合年輕投資者提早規劃養老資金。也就是說,越早參與個人養老金繳費,可以多配置權益資產。

金融監管政策專家周毅欽建議投資者,要將眼光放長遠,不要用一時的波動回測來看待產品的長期回報,而是根據自身的風險偏好,在儲蓄、理財、保險、基金都衆多養老金融方案中挑選合適自己的養老產品。

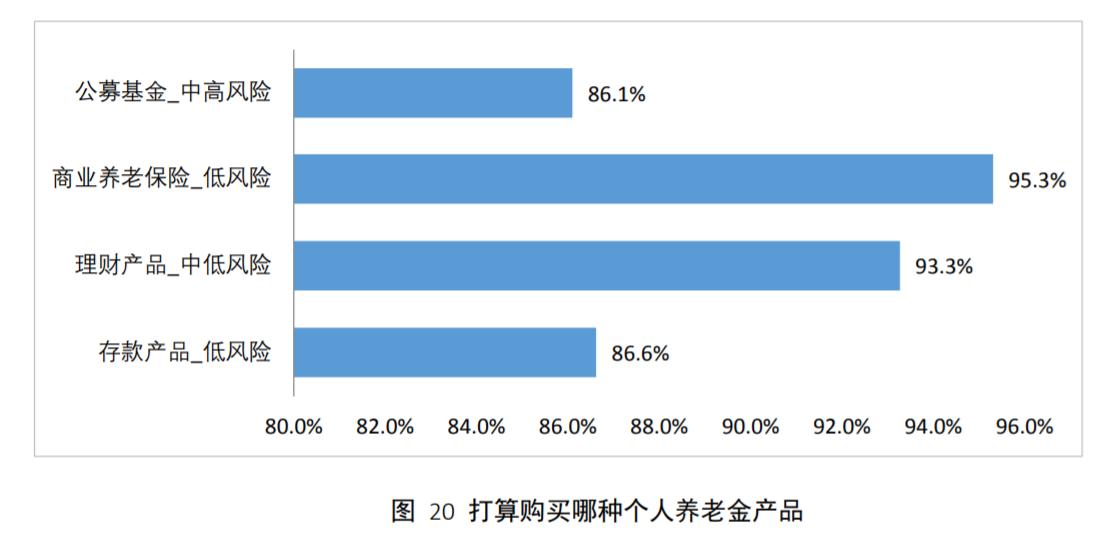

實際來看,對於四類養老金產品的偏好,有調研報告顯示,超九成投資者打算購買養老保險。據西南財經大學中國家庭金融調查與研究中心發佈的《2022年中國家庭財富變動趨勢——中國家庭財富指數調研年度報告》,在開通個人養老金賬戶後,絕大多數居民打算在購買商業養老保險和理財產品等中低風險養老產品。其中,95.3%的居民打算購買商業養老保險。

商業養老保險產品有何吸引力?從種類來看,擴容前的13只個人養老金保險產品中,包括8只專屬商業養老保險,3只年金保險,2只兩全保險。其分爲進取型和穩健型兩種收益模式,具體而言,穩健型賬戶主要配置固定收益類資產,最低保證利率在2%至3%之間,追求長期穩健投資收益;進取型賬戶靈活配置長期固定收益類和權益資產類,最低保證利率在0%至1.2%之間,追求長期較高投資收益。

記者梳理已披露2022年結算利率的7只個人養老金保險產品發現,年化結算利率均高於最低保證利率,進取型賬戶結算利率最高爲5.7%,穩健型賬戶結算利率最高爲5.15%。其中,2022年太平盛世福享金生專屬商業養老保險B賬戶(進取型)的結算利率爲5.70%,國民共同富裕專屬商業養老保險(穩健型)結算利率爲5.15%。

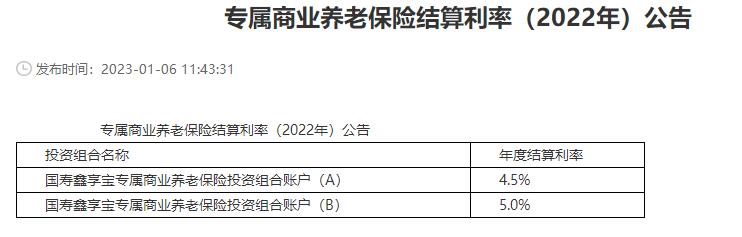

此外,中國人壽國壽鑫享寶專屬商業養老保險投資組合賬戶A(穩健型)結算利率爲4.5%,賬戶B(進取型)結算利率爲5.0%。人保壽險福壽年年專屬商業養老保險穩健型賬戶結算利率爲4.8%,進取型賬戶結算利率爲5.1%。太平歲歲金生專屬商業養老保險穩健型賬戶結算利率爲4%,進取型賬戶結算利率爲5.1%。

從銷售情況來看,目前人保壽險披露了其專屬商業養老保險數據,2022年,“福壽年年”專屬商業養老保險實現保費行業第二,保單件數行業第一。

信達證券研究報告指出,養老保險產品突出保險化解長壽風險的獨特優勢,發揮年金保障終身特性。無論實際壽命高於還是低於預期壽命,終身年金產品提供的生存期年金化領取都使得被保險人在退休後能定期獲得一定金額的養老金收入。從領取方式來看,個人養老金保險產品可以按月領取,或者按年領取。比如固定期限領取,可以選擇十年,十五年,二十年爲期限,按月領取,或按年領取等。

“發揮養老保險產品能夠提供長期確定性保障的優勢,促進養老財富積累。養老保險產品期限長,有助於對抗人性中的短視與急功近利,推動短期儲蓄轉化爲長期養老資產,優化家庭金融資產期限結構。”清華大學五道口金融學院中國保險與養老金研究中心研究負責人朱儁生表示,養老保險產品的預定利率爲複利,在長生命週期內可發揮複利效應,利用時間價值獲取被動收入與長期增值,促進養老財富積累。養老保險可通過多賬戶的產品組合,實現安全性、流動性和收益性的有效結合,滿足客戶不同養老財富管理風險偏好的需求。