【環球網財經記者譚雅文】銀行怎樣增強財富管理服務能力?個人養老金業務有何進展?公司分紅、對股東回報表現如何?近期,中國銀行、郵儲銀行等兩家國有大行通過投資者交流活動,對上述熱門問題進行了解讀。

值得注意的是,對於財富管理業務表現以及發展前景,兩家銀行高層均進行了詳細的介紹。其中,中國銀行副行長林景臻指出,居民總資產中,以房地產爲主的非金融資產佔比呈下降趨勢,金融資產提升潛力巨大。隨着資本市場改革深化、金融監管日趨規範、金融科技更新迭代,零售業務增長拐點已經到來,尤其是財富金融業務大有可爲。

零售轉型與財富管理

談到零售轉型,郵儲銀行副行長、董事會祕書杜春野在介紹時指出,作爲最年輕、最具成長性的國有大型商業銀行,郵儲銀行不僅擁有“自營+代理”的模式,更是把“差異化、特色化和高成長”作爲郵儲銀行始終堅持的方向,目標是把郵儲銀行打造成一家特色鮮明的國有大型零售商業銀行。

“郵儲銀行天生自帶零售基因,擁有近4萬個網點,服務超6.5億的個人客戶,遍佈城鄉的網絡和廣泛的個人客戶基礎,爲零售銀行的發展提供了重要支撐。”杜春野表示,截至去年三季度末,郵儲銀行個人存款佔總存款比重達88%,是最重要的負債來源;個人貸款佔總貸款比重超56%,爲資產端提供了重要支撐;從總體收入貢獻來看,個人銀行收入佔總營收比重在七成左右。

據杜春野介紹,2019至2021年這三年,郵儲銀行的資產複合增長率是11%,增速高於可比同業;存貸比從2016年H股上市時不到40%提升到去年三季度末的超過58%,但仍低於行業平均水平將近20個百分點。中間業務對銀行的發展非常重要,郵儲銀行的中收佔比較低,這也是後續發展的空間和潛力,所以全行上下提出“中收跨越”戰略,自上市以來,郵儲銀行的中收業務保持了良好的增長。

投資者交流會上,郵儲銀行個人金融部總經理劉鑫補充表示,近年來,郵儲銀行向財富管理銀行轉型升級,依託6.5億客戶和4萬個網點資源,從推動全行經營理念轉變,完善專業產品團隊,構建前中後臺體系,搭建投教平臺,加大金融科技等五個方面發力。

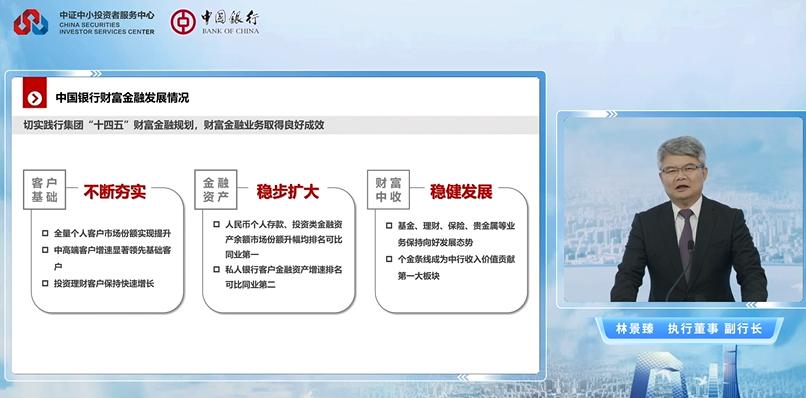

實際上,銀行進行零售轉型的戰略目標下,財富管理業務被視爲關鍵。林景臻就重點圍繞中國銀行財富金融發展情況進行了介紹。比如,客戶方面,中行全量個人客戶市場份額提升,中高端客戶增速領先基礎客戶,投資理財客戶保持快速增長。金融資產方面,管理客戶金融資產規模穩步擴大,人民幣個人存款、投資類金融資產餘額的市場份額升幅均排名可比同業第一,私人銀行客戶金融資產增速排名可比同業第二。財富中收方面,個金條線成爲中國銀行收入價值貢獻的第一大板塊。

進一步來看,在財富金融廣度方面,中國銀行推出普惠型保險、個人養老儲蓄等低門檻產品。開展“固收+”,個人養老基金費率1折等活動。在財富金融深度方面,中國銀行合作理財公司數量已達10家。財富金融的高度方面,推進全球化和綜合化發展。

林景臻表示,下階段,中行將打造以財富金融爲主體、跨境金融和消費金融爲特色的全站式個人金融服務銀行。

銀行成長性與淨息差壓力

在投資者交流會上,談到銀行成長性與行業面臨的淨息差壓力,兩家銀行高管分別從不同角度進行解讀。

杜春野談到,對股東的回報方面,ROE(淨資產收益率)是體現股東回報的重要指標之一。他表示:“董事會、管理層高度重視ROE水平表現,近年來,我們一直保持在行業較高水平,持續爲股東創造良好回報。此外,該行持續爲股東提供可觀的現金分紅,2018年以來,分紅比例一直保持在30%的水平,H股上市以來累計分紅已經超940億元。”

對於去年LPR多次下調帶來的影響,郵儲銀行資產負債管理部副總經理張祖華指出,去年LPR多次下調,尤其是5年期LPR累計下調35個BP,整個銀行業淨息差都在收窄。面對這一形勢,郵儲銀行在做好對實體經濟讓利的前提下,大力優化資產負債結構。

張祖華介紹,今年來看,積極的因素在增加,郵儲銀行將繼續通過結構調整,做好主動管理。具體來說,在資產端,去年四季度以來市場利率企穩回升,非信貸投資收益率走出低谷,同時,零售貸款今年需求也將有所恢復,零售貸款佔比將有所回升。此外,今年開年以來,郵儲銀行對公貸款也有超預期的表現。

“在負債端,去年出現的防禦性儲蓄快速增加,導致定期佔比上升,活比下降。今年這一情況將有變化,壓力有所降低。疊加郵儲銀行近年推動的理財管理轉型,活比的改善,有利於緩解息差壓力。”張祖華表示,此外郵儲銀行將持續做好長期存款的轉化,更多通過理財產品爲客戶創造價值,同時節約表內的付息成本,不斷優化利率授權管理,推動差異化、精細化定價。

中國銀行財務管理部資深財務經理陳天宏指出,2022年在大力支持服務實體經濟的同時,中國銀行淨息差保持基本穩定。今年,銀行業普遍面臨息差下行壓力,一方面在於,去年LPR下調,特別是5年期LPR下調35個BP,2023年大量中長期貸款將重新定價,去年貸款基礎利率下調將在今年集中體現。

面對息差下行壓力,陳天宏表示,中行一方面將繼續堅持存款的量價雙優,優化負債結構;另一方面,積極調整該行的資產結構,努力提升貸款特別是中長期貸款的佔比。

對於投資者關心的未來分紅比例是否提升的問題,中國銀行資產負債管理部副總經理趙青巖回應稱,從2022年來看,中國銀行向投資者派發的2021年度現金股息達到稅前每10股2.21元。從中國銀行A股和H股的平均成交價來看,股息收益率分別達到了7.0%和8.9%。從分紅比例來看,2022年中國銀行分紅派息總額約650.6億元,派息率達30%。目前來看,暫無調整派息率的計劃。

關於個人養老金業務

業內將2022年視爲個人養老金元年。談到個人養老金業務的推進情況,中行個人數字金融部總經理王澤宇表示,中行已於2022年推出個人養老金業務,支持通過手機銀行、櫃面等渠道爲客戶提供賬戶開立、繳費、產品購買等服務。

據介紹,儲蓄產品方面,中國銀行已上線個人養老金專屬整存整取、定活兩便、零存整取、特定養老儲蓄整存整取產品。投資類產品方面,中行已上架銷售103只個人養老金公募基金、4只個人養老金保險產品。此外,定價更優惠,儲蓄產品方面,對個人養老金產品設定了優惠利率及較低起存金額,同時賬戶內活期存款利率爲0.4%,是普通活期存款掛牌利率的1.6倍。投資類產品方面,對上架的全部個人養老金公募基金產品實施申購手續費1折的優惠政策。

銀保監會數據顯示,目前商業銀行已開立個人養老金資金賬戶超過2400萬戶,銀行保險機構正在有序推出儲蓄存款、理財產品、商業養老保險等多種可供參加人投資購買的金融產品。商業養老金融方面,截至今年1月末,特定養老儲蓄業務餘額263.2億元;養老理財產品存續51只,47萬投資者累計購買金額1004億元。

另據人力資源和社會保障部部數據,去年年底,個人養老金制度在36個先行城市和地區啓動實施。實施3個月以來,參加人數已經達到2817萬人。