作爲責任投資中的專有名詞,由環境(Environmental)、社會(Social)和治理(Governance)三個英文單詞首字母縮寫的ESG理念,日益收到投資界的關注。2023年2月7日,香港投資者關係協會創會主席陳綺華公開表示:“進入後疫情時代,投資者關係專才需思考如何加強與利益相關者溝通;相較以往,行業更專注ESG、健康與保健,也會善用科技與相關人士進行溝通。”

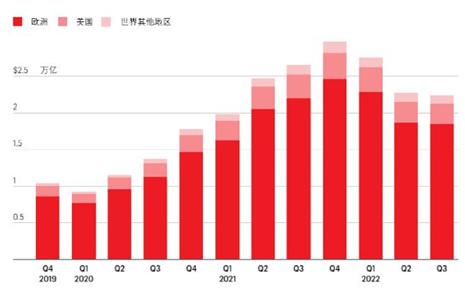

將ESG作爲投資手段在2004年被首次提出,在過去幾年中也備受追捧。根據晨星資訊統計數據顯示,2021年ESG投資產品的增長速度超過了資產管理行業的所有其他細分領域,全球可持續發展基金的資產達到2.97萬億美元的高點,然而隨後卻顯露頹勢,到2022年三季度末規模卻降至2.24萬億美元。

ESG投資仍是大勢所趨

儘管在2022年第3季度有所趨緩,但是從2022年全年來看,ESG投資仍明顯強於大盤。全球ESG基金2022年淨流入接近1824億美元、新發行基金927只,規模和數量均較上一年度有所縮水,但融資表現則優於全球基金總體淨流出5350億美元的大盤,彰顯了全球投資者對ESG投資的信心。

中證指數有限公司ESG業務部總經理趙永剛在接受接着採訪時也提到:“ESG投資規模的變化受全球經濟環境等多種因素影響。近兩年來,全球基金資產規模縮減了18.9%,而同期ESG基金降幅僅爲8.7%,可以看到ESG投資仍保持了較好的發展態勢。”某公募投資機構的投資經理在接受記者採訪時也認爲:“ESG符合經濟中長期良性發展的方向,還是看好未來ESG相關投資產品的發展。”

趙永剛還具體分析到,對於ESG投資的長期發展有兩個方面因素構成了重要的長期推動力。一方面是全球經濟綠色轉型升級帶來的對ESG投資的長期需求,目前應對氣候變化、推動經濟可持續發展已經成爲國際社會共識,而綠色發展與轉型升級所需要的資金投入離不開資本市場的大力支持;ESG投資將社會資源引導向有利於環境友好、資源友好型的產業和經濟主體,是推動經濟可持續發展的重要金融力量。這也是全球有60多個國家和地區出臺了上市公司ESG信息披露要求,並進行嚴格監管的初衷,都是爲了保證ESG投資服務實體經濟的質量和效果。

另一方面則是ESG投資倡導的着眼長期價值的投資理念,是資本市場健康發展的內在需求。ESG既關注經濟價值,也關注社會價值,追求經濟價值和社會價值效用最大化,蘊含着企業經營的長期穩健性和可持續性。企業對ESG風險的管理會將企業面臨的外部性問題逐漸內部化,並通過盈利改善和風險傳導機制影響企業價值。因此,與重短期、炒熱點的投資方式相比,ESG投資有利於發掘企業的長期投資價值,引導投資者關注長期回報,同時降低組合風險。因此能夠看到近年來全國社保基金等養老金也在不斷踐行ESG投資,帶動行業的ESG投資發展,促進ESG投資生態完善。

公開信息還顯示,在長期投資資本眼中,ESG仍是重要的選擇方向。據加拿大皇家銀行與坎普登財富聯合發佈《2022年北美家族辦公室報告》顯示,通過對全球382個家族辦公室的調查,發現58%家族辦公室資產規模與72%富豪家庭財富均保持增長,同時越來越多富豪與家族辦公室正計劃增加基於ESG的可持續投資佔比。

對此有投資人士分析指出,越來越多全球富豪發現ESG投資具有兩大好處:首先是能更好地踐行自己的社會責任,其次是對家族財富持續保值增值起到良好的促進作用,因爲他們認爲ESG投資組合在金融資產整體下跌期間能創造更小的跌幅,起到財富保護作用;反之在資產價格上漲期間能實現更高回報,實現更大的財富增值效應。

ESG標準尚有待進一步細化和明晰

不應忽視的是,伴隨着ESG投資的快速發展,ESG評估標準在可量化方面的缺陷,也在很大程度上限制了相關投資機構的操作。

麻省理工學院和蘇黎世大學的研究團隊在不久前發表的論文中指出,ESG評級機構的評估標準幾乎沒有一致性,這使得ESG相關的評估公司、基金以及投資組合的表現讓市場難以捉摸且望而遠之。英國金融行爲監管局ESG顧問Desiree Fixler也認爲:“不管是公司還是投資者,當面對如此多不同指標時,均因困惑而無法做出之後的決策與行動。”

趙永剛也認爲:“ESG評價標準是ESG生態的重要組成部分,爲監管機構、上市公司、各類投資機構的分析和決策提供重要參考。權威、共識、透明的ESG評價標準是ESG投資發展的重要推動力。”並具體分析指出,當前投資機構認爲ESG標準模糊不清的原因主要在於ESG所代表的非財務信息界定和度量迄今爲止仍未形成普遍接受的標準,以及ESG評價標準構建的邏輯與原則、對外披露的程度,影響了投資機構的理解。

2023年2月,在國務院國資委產權局、社會責任局指導下,國資委研究中心立項的研究課題《中央企業控股上市公司ESG信息披露指引研究》也已完成成果彙報,據國資委研究中心相關負責人介紹,《指引》的編寫旨在積極推動加快建立統一的ESG信息披露標準,明確信息披露內容,規範信息披露格式,助力構建在國際標準下具有中國特色的ESG體系話語權。

據趙永剛介紹,早在2020,中證指數就對外發布了中證ESG評價方法,詳細披露了ESG方法的邏輯、單元、權重方法,以及上市公司ESG評價結果,希望通過增強ESG評價標準的科學性以及透明度,儘可能減少投資機構的困擾。公開信息也顯示,中證指數有限公司將於2023年3月22日正式發佈中證海通證券ESG股債聯動策略指數,爲市場提供兼具較低波動率與ESG特徵的跨資產組合基準。

ESG投資策略仍需結合其他屬性

由於存在指標標準方面的爭議,部分投資人也對ESG投資從之前的追捧,過渡到冷靜的判斷。在貝萊德(BlackRock)召開的2022年度會議上,僅有不到四分之一的美國本土股東投票支持關於環境和社會問題的提案,其他未表示支持的股東則認爲過於追求ESG相關指標,卻忽視了對公司財務和業績帶來的影響。

國際知名資產管理機構先鋒投資(Vanguard)也於2023年初宣佈退出了全球最大的氣候領域的金融組織“淨零資產管理人(Net Zero Asset Managers)”協議,該計劃是聯合國下屬的格拉斯哥淨零金融聯盟(Glasgow Financial Alliance for Net Zero)的一部分。先鋒投資的首席執行官Tim Buckley在接受媒體採訪時甚至表示:“我們的研究表明,與範圍廣泛的投資相比,ESG投資沒有任何優勢。”

但趙永剛結合中國資本市場表現卻給出了不同的數據結果,從ESG指數表現來看,與比中證800指數相比,中證800ESG基準指數年化超額收益爲1.29%,而且組合ESG風險更小,碳排放更低。對此趙永剛具體分析認爲,中證ESG評價顯示, ESG能夠通過內在機制改善上市公司盈利能力,ESG評價較好的公司在當期和未來一年的資產收益率(ROA)更高,具有更高且更持續的盈利能力;同時ESG表現優異的公司通常內部都有較好的風控機制,在受到市場衝擊時降低對企業的影響,呈現出相對於市場風險水平更低的Beta值,而且在未來一年的運營中面臨監管處罰、涉及訴訟數量都明顯較少。

具體到投資策略和投資標的選擇方面,前述公募投資經理也認爲:“符合ESG標準的公司並不侷限在幾個行業中,可能涉及幾十個行業,導致各種投資組合的表現差異化會比較大,建議在投資ESG相關產品時,除了考慮ESG屬性之外,還要考慮投資組合的行業持倉以及其他屬性。”

中證指數公司則爲了更好地服務投資機構,已形成ESG基準、領先、策略、主題和碳中和系列指數體系,累計發佈ESG等可持續發展指數122條,跟蹤產品77只,資產規模近千億元;中證ESG評價數據也應用於養老金、公募基金、保險資管、銀行理財等機構的投資決策過程中,爲投資機構提供多樣化服務。