【環球網零度觀察】常州長青科技股份有限公司(以下簡稱:長青科技)深交所主板上市申請獲通過,保薦機構爲中信證券。本次公司擬公開發行不超過3450萬股人民幣普通股(A股)股票,佔本次發行後公司總股本的比例不低於25%。但公司淨利潤下滑,2022年淨利潤低於6000萬元,銷售人員平均招待費支出過高等引發爭議。

長青科技業務主要爲軌道交通業務及建築裝飾業務。在軌道交通業務方面,長青科技提供軌道交通車輛內部裝飾產品、檢修業務及備品備件和車載乘客信息系統;在建築裝飾業務方面,該公司提供建築內外部裝飾產品。其中,軌交車輛內飾產品爲長青科技的主要收入來源。本次衝刺上市,長青科技計劃募資約5.26億元,將用於複合材料產能擴建項目、技術研發中心建設項目、營銷網絡升級建設項目等。

客戶集中度高,銷售人員平均招待費高

長青科技對外發布的招股說明書顯示,公司存在客戶集中度較高的風險。公司生產的軌交車輛內飾產品及車載乘客信息系統等軌道交通車輛配套產品,系軌道交通車輛製造行業的上游企業。中國中車下屬車輛製造企業在公司前五大客戶中佔據重要地位。按同一控制口徑統計,報告期各期(2019年至2022年上半年)公司對中國中車的銷售收入佔營業收入的比重分別爲46.96%、55.11%、43.96%和26.95%。

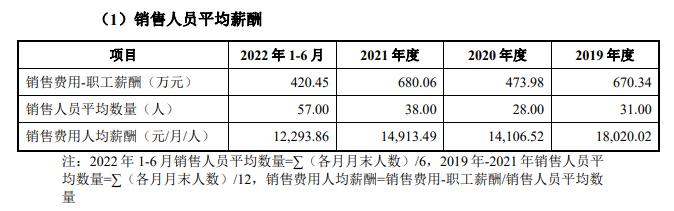

在客戶集中的同時,招股書顯示,長青科技給予銷售人員的薪酬仍然顯著高於同行業可比公司。深交所反饋意見曾讓長青科技說明公司是否存在通過向銷售人員發放薪酬進行利益輸送、商業賄賂的情況。

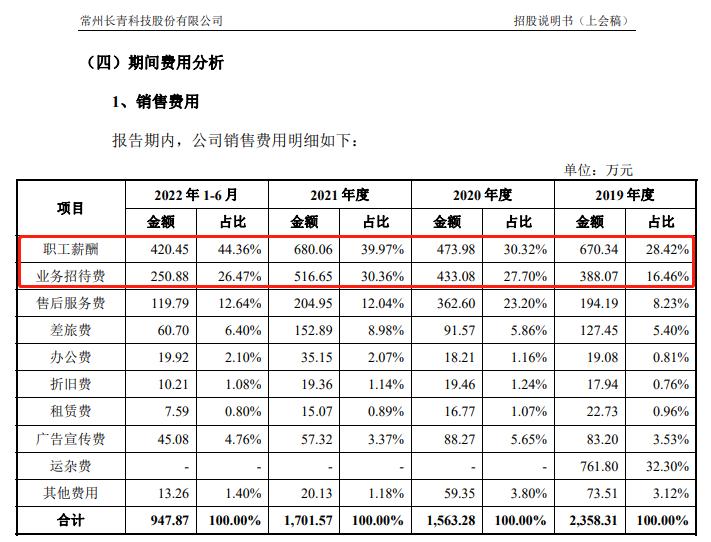

另外,財務數據顯示,報告期各期(2019年至2022年上半年),長青科技銷售人員的平均月薪分別是1.8萬、1.41萬、1.49萬1.23萬元。另外,2019年至2021年,長青科技銷售人員平均數量是31位、28位、38位,但產生的業務招待費分別爲388萬、433萬、516萬元,銷售人員人均花掉的招待費分別高達12.5萬、15.5萬、13.6萬。長青科技招股書稱,報告期內,公司採用競爭性談判獲取業務的收入爲24,488.79萬元、26,228.87萬元、29,977.15萬元和13,034.80萬元,佔主營業務收入的比例分別爲59.56%、53.92%、64.08%和60.04%,系發行人主要獲取業務的方式。在客戶集中度高,又主要通過招投標獲取的情況下,長青科技上述招待費支出是否合理?本網記者向長青科技求證,但公司未予回覆。

2022年扣非淨利潤低於6000萬元

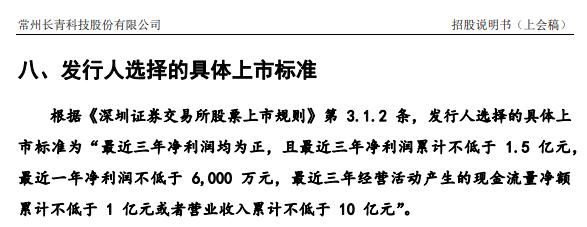

招股書披露,此次長青科技選擇的具體上市標準爲“最近三年淨利潤均爲正,且最近三年淨利潤累計不低於1.5億元,最近一年淨利潤不低於6,000萬元,最近三年經營活動產生的現金流量淨額累計不低於1億元或者營業收入累計不低於10億元”。

長青科技同時披露,公司2022年度實現營業收入51,761.40萬元,較2021年度增長7.79%;公司2022年度歸屬於母公司所有者的淨利潤爲6665.50萬元,較2021年度增長0.84%;公司2022年度扣除非經常性損益後歸屬於母公司所有者的淨利潤爲5836.04萬元,較2021年度下降11.03%。即公司未上市業績已經下滑。另外,若按照2022年淨利潤5836.04萬元計算,最近一年淨利潤已經低於6000萬元,不符合上市標準。

與供應商財務數據“打架”

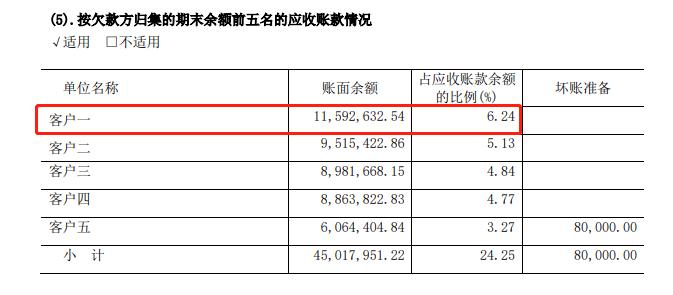

長青科技的財務數據還存在與供應商“打架”的情況。招股說明書披露,江蘇麗島新材料股份有限公司是公司報告期內的主要供應商。截至2020年末,長青科技對麗島新材的應付賬款爲1380.86萬元,但麗島新材發佈的2020年年度報告卻顯示,當年公司應收賬款第一位的客戶僅爲1159萬元,與長青科技披露數據相差超過221萬元。這其中原因是什麼?長青科技並未說明。