【環球網零度觀察】陝西能源投資股份有限公司是以電力和煤炭生產爲主業的大型能源類企業,依託陝西及西北煤炭資源優勢,致力於煤炭清潔高效綠色開採,實施煤電一體化戰略,目前該公司正在申請上市。

陝能股份的董事長爲趙軍,招股書顯示其2011年9月至2020年11月,任陝投集團副總經理。但據《天眼查》顯示,趙軍此前還擔任過永安財產保險股份有限公司慶城支公司的負責人,直到2013年7月才變更爲他人,至於身爲陝投集團副總經理的趙軍爲什麼會兼任一家財險公司支公司的負責人,陝能股份並未接受記者採訪。

還有“陝西能源涼水井礦業有限責任公司”是陝能股份的下屬企業,主業爲煤炭生產,註冊資本爲39554.8萬元。公開信息顯示,該公司在2023年1月因未按時履行法律義務被法院強制執行,涉及金額高達兩百萬元以上。一家註冊資本高達近4億的公司,因爲兩百萬元的糾紛被法院強制執行,這令人懷疑該公司是否存在資金流動性風險。

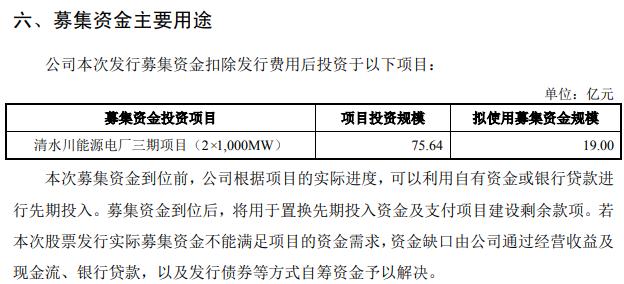

不僅如此,陝能股份最早發佈招股書(申報稿)是在2021年12月,當時公佈的募投項目僅包括清水川能源電廠三期項目(2×1000MW),總投資額爲75.64億元,擬使用募集資金規模19億元,並描述道:“資金缺口由公司通過經營收益及現金流、銀行貸款,以及發行債券等方式自籌資金予以解決”。

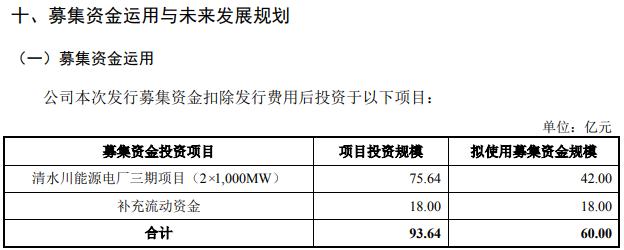

但是在2023年2月發佈的最新招股書(申報稿)中卻顯示,募投項目除了前述清水川能源電廠三期項目之外,還將補充流動資金18億元,同時清水川能源電廠三期項目擬使用募集資金規模也從原先的19億元增加到42億元。也即公司後一次提出的募集資金需求,相當於前次申報是需求的3倍以上。

從陝能股份負債規模來看,在2021年末爲60億元,相比2020年末的43億元顯著增加,長期借款也從2020年末的163億元增加到2021年末的183億元,債務的大量增加將導致陝能股份償債能力不足,這或許也是促使公司提出更高上市募集資金需求的主要原因。

本次募投項目實施主體爲“陝西清水川能源股份有限公司”,是陝能股份控股66%的子公司,根據招股書第74頁顯示,該公司2022年上半年末淨資產爲57.67億元,相比2021年末的55.21億元淨增加了2.46億元,但是在2022年上半年該公司實現的淨利潤則僅爲2.35億元,明顯低於同期的賬面淨資產淨增加金額,這並不符合正常的會計覈算邏輯。

再來看陝能股份的經營數據,該公司的收入來源之一爲火力發電,招股書顯示火電企業的主要經營模式爲:火電企業向煤炭企業採購煤炭後,通過發電機組將煤炭的化學能最終轉換爲電力(能),再向電網公司銷售電力並獲取收入。根據招股書顯示,公司在2020年到2022上半年電力業務收入爲72.18億元、100.23億元和64.42億元,同期對國家電網銷售收入分別爲43.51億元、99.65億元和63.93億元,均低於公司整體電力業務收入。

此外,“陝西智名新能源科技有限公司”是陝能股份2019年和2020年的前五大客戶之一,公司向該客戶銷售煤炭金額分別爲1.4億元和1.99億元。公開資料顯示,“陝西智名新能源科技有限公司”註冊成立於2017年,註冊資本爲500萬元、截止到目前的實繳資本爲零、員工社保繳納人數爲零;這家客戶的股東僅包括劉金玲、任崢兩名自然人,在他們名下並無其他公司投資或高管任職記錄。至於這樣一家經營規模的公司,爲什麼能夠成爲陝能股份銷售金額上億元的大客戶,陝能股份同樣未予回應。