過去一年,房地產經歷了遠超預期的行業調整。隨着年報季的結束,上市房企的“家底”也顯露出來。在營收盈利方面,雙降、虧損成爲高頻詞。不同類型房企銷售均在不同程度承壓,企業分化現象逐漸加劇,洗牌在所難免。

在此背景之下,房企的經營模式、競爭格局也在發生變化,各大房企不再盲目追求“三高”(高槓杆、高週轉、擴規模),而是嚴守安全底線,追求有利潤的增長。爲此,房企向產品力要效益,並且不再“多點開花”式地佈局,而是積極向一二線城市“換倉”。更有房企從單純“重開發、重銷售”向“重運營、重體驗”轉變,在開發之外佈局物業管理、商業、代建等賽道,尋求第二增長曲線。

業績普遍下滑,部分房企由盈轉虧

2022年,房地產行業經歷了遠超預期的調整,給房地產企業的經營帶來前所未有的壓力和挑戰。

“2022年是公司上市以來經營承壓最重、最爲困難的一年。”在華僑城舉行的2022年度業績說明會上,華僑城董事、總裁王曉雯表示。

在整體行業下行的背景之下,碧桂園也在利潤表上做出了犧牲,但是守住了經營安全的底線,交付近70萬套房屋。用碧桂園總裁莫斌的話來說:“2022年我們付出了極大代價,打贏了關乎企業生存的‘鐵原保衛戰’。”

與此同時,萬科董事會主席鬱亮在介紹公司業績時透露,2022年,房地產行業形勢的嚴峻性遠遠超出了萬科的預計。

綜合來看,2022年,房地產市場下行壓力更加明顯,雖然企業加大線上營銷力度,挖掘城市潛力,但也難抵銷售規模出現下滑態勢。

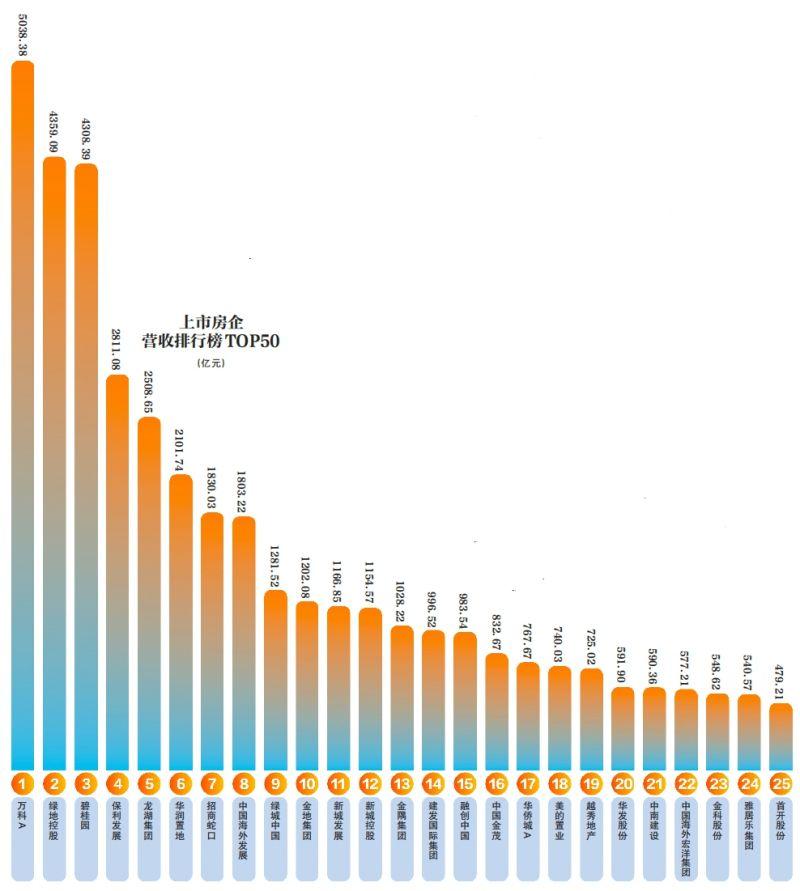

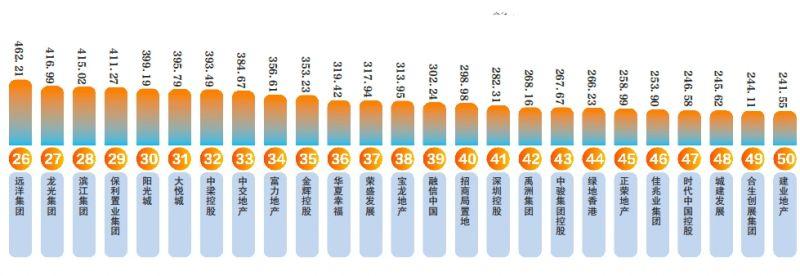

據中指研究院統計的2022年營收TOP50房企榜單,其平均值僅爲約955.95億元。而新京報記者此前的統計,2021年前50強房企營業收入平均值爲1089.77億元。由此可見,2022年房企營收增速出現下降。事實上,由於竣工和結轉增速不利,很多企業營業收入和淨利潤均走低,部分企業出現由盈轉虧。

另據中指研究院發佈的數據顯示,2022年百強企業營業收入均值達371.6億元,淨利潤均值達21.9億元,分別同比下降25.2%、54.4%。與此同時,2022年,百強企業淨利潤率、淨資產收益率均值分別爲6.4%、4.5%,降至近五年來的最低點。

對於上市房企公佈的2022年年報,中指研究院企業研究總監劉水認爲,目前房企業績普遍大幅下滑甚至鉅虧,但也有業績相對穩健乃至逆勢增長的房企。造成這種反差現象主要是由於:房企經營韌性有差別,高韌性企業逆勢增長,脆弱性企業業績受衝擊較大。

據悉,2022年,越秀地產實現營業收入約爲724.2億元,同比上升26.2%;核心淨利潤約爲42.4億元,同比上升2.1%。2022年,龍湖集團實現營業收入2505.7億元,同比增長12.2%;歸屬於股東的核心淨利潤225.4億元,保持了營收和利潤的雙正向增長。此外,“代建第一股”綠城管理也走出了一波逆勢行情,尤其是行業棘手的停工、爛尾樓盤紓困業務,成爲綠城管理業績增長點之一。

在劉水看來,2022年上市房企盈利能力普遍下降,頭部企業、央國企及部分佈局高能級城市民企,表現出更高的盈利水平和更強的韌性。其中,購房者對高信用企業、央國企信任程度更高,這些企業銷售受到衝擊較小,費效比較高,大型央國企、高信用民企年內項目開發進度未受到資金面負面影響,竣工結轉節奏保持正常。此外,在市場下行週期,高能級城市支撐度更高,價格更加堅挺,資產減值壓力更小,佈局聚焦高能級城市的房企銷售、利潤受到衝擊影響較小。

金字塔效應顯現,聚焦核心城市及區域

面對市場的下行期,房企如何維持盈利能力?在房企投資力度收緊的當下,有限的資金必須用在更加安全、更加核心的土地資源上。對此,聚焦核心城市的核心區域,幾乎是所有房企的一致選擇。具體表現在全國化佈局的房企開始優化佈局,更多聚焦在一二線城市。由於一二線城市產業基礎較強,醫療、文化等設施配套條件較好,有持續的人口流入,房地產需求支撐強勁。而三四線城市則大多是本土企業在深耕。

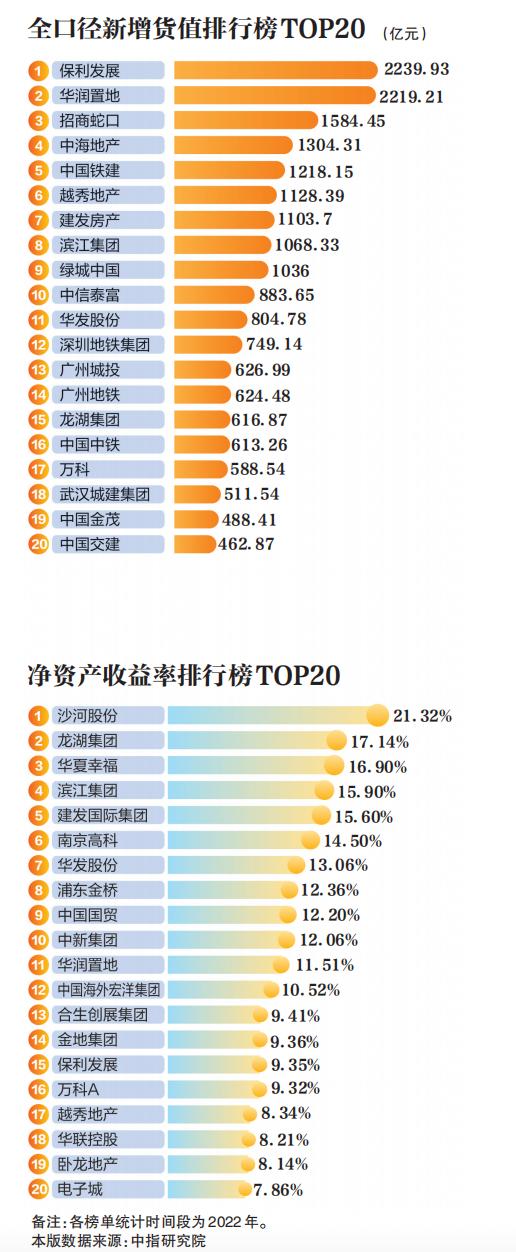

衆所周知,2022年,部分核心一二線城市因自身需求支撐較強或政策優化,市場保持一定活躍度,一二線城市成爲很多房企主要銷售來源。比如,綠城中國2022年一二線城市的銷售額佔比提升至85%,市場供需較好的長三角區域更是佔到63%,2022年,綠城新增項目27個,其中,杭州、北京、上海新增貨值比例高達82%,一二線城市新增貨值佔比達92%。這樣的佈局讓綠城中國在2022年實現102%的銷售回款率。

此外,中海管理層在業績發佈會上也表示,在2022年投資拿地中,一二線城市的貨值佔87%。今年的可售貨量中,73%在一線和強二線城市。未來投資還將進一步聚焦一線二線重點城市,同時,也會在長三角、珠三角的一些重點城市尋找機會。而招商蛇口2022年在上海、合肥、蘇州、南通、徐州的市場佔有率超10%,在全國12個城市銷售金額進入TOP5,上海單城銷售金額突破740億元。

總體來看,業績較爲穩定的房企無不是廣泛佈局核心城市,以抵禦市場下行帶來的衝擊。諸葛找房數據研究中心指出,2022年一線城市商品住宅銷售面積約爲3902萬平方米,佔重點60城的11.8%,較2021年下降15%,降幅遠小於二線城市及三四線城市。由此,能級越高的城市,表現出來的韌性就越強。

“目前,針對各個城市而言,金字塔效應逐步顯現,高能級城市人口聚集效應不斷放大,房價中長期可期,而三四五線城市中長期房價上漲動力不足。在同一個城市而言,核心區域的更爲堅挺,未來潛力相較於郊區更大。”諸葛找房數據研究中心分析人士這樣認爲。

最新發布的《保利2022-2023年房地產行業白皮書》顯示,在這一輪市場調整中,凡是資源分佈相對合理、聚焦主要城市的房企,業績都實現快速反彈,而選錯賽道、盲目進入低線城市的房企,後勁越來越弱。當然也要強調,城市分化是不斷動態變化的,考驗房企的戰略洞察力和執行力。這一方面要求房企能準確把握行業中長期趨勢,深刻理解城市分化背後的推動力量,並能動態跟蹤不同城市產業、人口的流動變化。另一方面,投資體系要與戰略體系緊密結合,投資管控行之有效。既能長期保持戰略的連續性和穩定性,又能準確、靈活把握中短期節奏,避免“諸侯割據”“分豬肉”導致的投資失控。

不再“多點開花”,積極“換倉”

房企投資結構是一個動態的過程。在經歷了2022年樓市格局的變化之後,目前,很多房企也開始循序漸進地進行換倉。包括碧桂園、中海、龍湖、保利、綠城等多家房企表示,將向核心城市聚焦。

長期深耕三四線城市的碧桂園也在調整土儲結構。新任碧桂園集團董事會主席楊惠妍在其主席報告中表示,未來公司整體投資將會圍繞人口流動、產業佈局、經濟基礎、庫存情況等城市核心變量進行優中選優,進一步聚焦一二線核心城市及三四線城市核心區位,實現增量資產的效益兌現。

從去年碧桂園拿地結構來看,在一二線城市權益拿地金額佔比71%,三四線城市佔比從過往60%以上收縮至29%。碧桂園集團總裁莫斌在2022年業績發佈會上表示,計劃在3-5年的時間內,將公司一二線對三四線的貨值比例提高至50:50,用優質的土地資源支撐公司未來業績的穩健發展。

此外,越秀地產管理層表示,由於房地產行業的市場結構和競爭結構將發生深刻變化,短期內土地市場仍延續疲弱狀態。隨着銷售市場的恢復,土地市場也將逐步回暖,但市場分化明顯,一、二線城市土地市場會較快反彈,穩健優質房企獲取土地資源優勢明顯。爲此,在業績發佈會上,越秀地產董事長兼執行董事林昭遠明確表示,核心城市具備人口、經濟優勢,肯定是公司業務的重點。

針對拿地標準及計劃,華僑城管理層也表示,堅持招拍掛拿地爲主,銷售物業中擴大住宅的佔比,經營性物業中降低資產自持的比例。同時重點聚焦核心城市核心板塊的招拍掛項目,適時補充一批高週轉項目。

“2023年在土地研判上肯定是理性、更加慎重,而且也更加聚焦,絕對不會多點開花。其中,最重要的是進行結構的優化,而不是在增量上做太多的文章。比如,對於量級高城市的土儲,增加了股權比例的收購,提升權益;對於量級差城市的土儲,果斷地從合作項目中退出。”美的置業管理層在業績會上這樣指出。

轉向“客戶思維”,升級產品體驗感

可以看到,自去年以來,房企不僅調整戰略佈局,而且不遺餘力提升產品力。在2022年業績發佈會上,房企高層更是頻繁提及“產品力”。

比如,碧桂園調整佈局的同時,在產品力上進行相應調整。據楊惠妍透露,在一二線城市,預計新的產品線將在近期出臺。而今年4月上旬,碧桂園已成立產品聯合研發小組。這一小組成立的目的是爲滿足碧桂園產品力提升要求,加快推進各產品系建設,專門針對一二線城市研發產品。

華僑城管理層也表示,未來公司在業務構建上主要提升三種能力。一是通過專業化發展,標準化建設,全流程管控增強產品力;二是通過消費者研究、區域和城市研究,增強產品適應市場的能力;三是通過以銷定產,彈性施工,減少庫存的積壓,提高週轉速度,增強企業抗風險能力。

此外,龍湖集團董事局主席陳序平表示,改善型住房成當前需求主導,客戶對產品品質、服務質量及生活配套的要求不斷提升。龍湖也在持續做產品迭代和品牌提升,完成人居體驗感升級。

《保利2022-2023年房地產行業白皮書》也提到,目前房地產市場將進入買方時代,客戶在房屋品質、功能、環境、配套和服務等方面都還存在諸多改善訴求。如何更好地發現並滿足這些需求,仍將是房企接下來要解決的重大課題。而新一代居住產品的研發和創新能力,將成爲優質房企的護城河。房地產開發要從“生產者思維”轉向“客戶思維”,引領整個開發流程向“以客戶爲中心”轉變。房企要捕捉客戶需求的變化和品質提升的要點,推動居住產品跨越式發展,形成差異化競爭優勢。

由此可見,今後產品力無疑將成爲房企重要的競爭力,並且成爲房企的共同發力點。

【展望】

“瘦身健體”,專業化分工是大趨勢

衆所周知,2022年,多家房企出現債務違約,由此引發行業的信任危機。從當前來看,房地產企業的財務隱憂仍在,“防風險”已成爲當前房地產市場重點關注的內容。對此,中指研究院常務副院長黃瑜認爲,改善資產負債表成爲房企抵禦風險、穩健發展的重要手段。企業應吸取本輪爆雷企業盲目投資、高估回報等教訓,謹慎判斷市場環境和投資風險,做到向下防流動性風險,向上追求利潤。同時,抓住政策契機,多渠道增厚安全墊。

在清華大學房地產研究所所長劉洪玉看來,未來的發展策略,一定要把安全經營作爲重點,要嚴守安全底線。安全的核心是現金流的管理,所以房企在融資、銷售、買地的過程中都做了策略調整來應對當前的經濟形勢。安全經營另一個重點是交付,按時保質交付涉及行業信心,讓社會尤其是消費者對行業有信心。

《保利2022-2023年房地產行業白皮書》則指出,優質房企必須“瘦身健體”,在控制負債規模的情況下,保持“質的有效提升和量的合理增長”。上市房企再融資重啓,通過定增、配股等方式優化資本結構,將降低資產負債率。優質房企可以通過提升資產經營和資本使用效率,發揮品牌和信用優勢,提高盈利能力和投資回報率,從而實現經營質量的大幅提升。

對於未來的房地產行業,劉水預期,行業在規模、佈局、業態等方面均將形成深度分化。其中,經歷本輪市場週期調整,房地產行業告別“高週轉、高負債、高槓杆”模式,疊加新房市場總量觸頂下行,房企將向新發展模式平穩過渡,實現高質量的發展。

“開發業務賽道彎道超車機會減少,頭部企業地位穩固,未來或將形成金字塔型行業格局。其中,央國企仍將是重資產開發生力軍,市場份額保持在較高水平。”劉水錶示,專業化分工是大趨勢,細分領域專業企業增多。少數頭部企業能夠發展成爲橫跨多個領域的綜合開發企業,多數企業需專注於個別優勢領域,細分行業或將產生龍頭企業。

新京報2023年5月8日產經週刊《年報裏的房企·透視未來》。

新京報記者 袁秀麗