記者|牛鈺

剛剛過去的春節假期,返鄉高峯再現,旅遊、電影、餐飲等消費市場出現井噴式回暖。

在樓市方面,春節假期作爲非購房旺季,總體成交依舊略顯疲態。不過,部分城市新房、二手房市場熱度出現小幅回升。

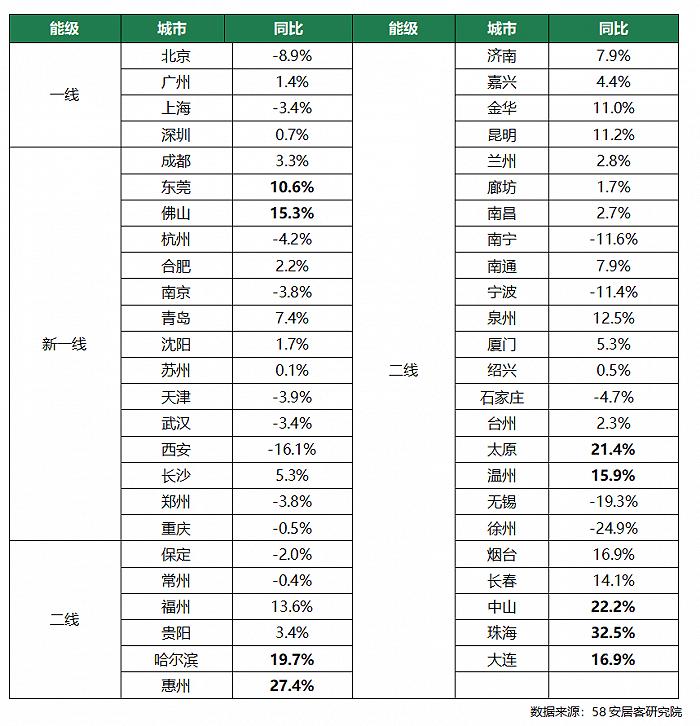

58安居客研究院統計數據顯示,2023年春節期間(1月21日-1月27日,下同),一線城市新房找房熱度較去年春節期間小幅下跌3%,新一線城市同比持平,二線城市則小幅上漲,漲幅爲6.3%,合計新房找房熱度同比上漲3.7%。

58安居客研究院院長張波分析稱,在目前國家政策利好的大環境下,購房預期有所恢復,房地產市場有一定回暖跡象。其中二線城市購房政策持續放鬆後,返鄉置業人羣更傾向於在本省省會城市或近年崛起的“強二線”城市購房。

從數據來看,新一線城市中東莞、佛山找房熱度同比漲幅最高,均在10%以上,這兩個城市也在去年底全面放開了限購。二三線城市中惠州、哈爾濱、太原、中山、珠海、大連、溫州等城市找房熱度漲幅也較高,這些城市多爲購房政策寬鬆,房貸利率較低的城市。

從中指研究院各地分析師調研的數據來看,春節期間線下新房項目到訪量也有所回溫,北京、杭州、成都、西安等多個重點城市項目平均到訪量相比於去年春節有所提升,但購房者多保持觀望,實際成交相對較少。

三四線城市靠返鄉置業“逆勢翻紅”

中指研究院數據顯示,2023年春節期間,代表城市新房成交規模保持低位,較去年春節假期下降約21%,恢復至疫情前春節(2019年)的75%,僅部分城市在去年同期低基數下同比出現增長。

由於市場回溫信號疲弱,房企推盤積極性較低,並未進行大規模加推。

據CRIC監測,除了青島、長沙、梅州等少數城市在春節周供應量達2萬平方米以上,多數城市均近乎於0供應。

若加上春節前一週,即1月14日-27日期間,40個重點城市新增供應量僅爲306.9萬平方米,較2021年同期下降了30%,與2020年和2019年同期對比,降幅也在45%左右。

相對一線城市供應端的高位回落,合肥、福州、常州、六安、淮北、樂山、上饒等迎來一波供應小高峯,同比“翻番”。房企推盤積極性相對較高,尤其是六安、淮北、上饒等外出務工人員較多的城市,房企對疫情放開後的“返鄉置業”保持着樂觀預期。

從成交端來看,三四線城市的返鄉置業有一定回升,28個三四線城市環比下降61%,但同比上漲13%,東南沿海城市如溫州、東莞、中山、珠海等漲幅均超50%。

另外,一線城市購房需求相對堅挺,雖然春節期間新房成交量同比下降72%,但仍顯著好於2021年、2019年同期。

二線城市的成交表現略顯遜色,9個典型城市春節周成交僅爲7.1萬平方米,環比下降86%,同比降幅也達到了28%。僅青島、南寧、蘭州、合肥等少數城市同比增長,但除青島外,與疫情前的2019年相比仍有一定差距。

“單看熱點城市,無法獲得今年春節樓市的全貌。”廣東省城鄉規劃院住房政策研究中心首席研究員李宇嘉對界面新聞表示,如果統計安徽、河南、湖南、湖北等勞務輸出大省各地市新房交易量,可能會發現,這些內地低能級城市新房市場表現不錯,或者一些樓盤可能會有不錯的業績,因爲返鄉人羣帶來了增量資金,其中既有過去2年被推遲的婚房,也有疫情感染高峯後給父母換房的需求。

二手房市場預期修復“北熱南冷”

與新房市場相比,被視爲“樓市晴雨表”的二手房市場則出現明顯回暖。

據58安居客研究院統計數據顯示,全國70城二手房春節期間日均需求熱度相比1月出現明顯上漲,合計上漲城市爲56個,其中僅有9個二線城市和5個三線城市出現下跌,四個一線城市全面上漲。

不過二手房市場明顯回暖的城市與新房市場有着區別。貝殼50城二手房帶看量較2022年春節期間提升28%。成都、重慶二手房帶看活躍度比去年春節分別提升1.5倍和1倍。珠三角重點城市市場啓動之勢也較爲明顯,惠州、東莞及佛山春節期間帶看量較去年同期翻倍,深圳增幅也達86%。

從成交量看,今年貝殼重點50城二手房成交量比去年春節增加了57%。1月前27日成交水平已經基本接近去年12月全月,其中京津冀重點城市1月市場延續去年12月的回升態勢。北京、廊坊、天津及石家莊已經超過去年12月全月成交水平,4城總體日均提升38%。

值得一提的是,據安居客數據顯示,春節二手房市場的需求整體呈現出“北熱南冷”的態勢。

二線城市中,需求熱度漲幅相比1月日均水平超過10%的城市都爲北方城市,尤其是東北三省城市漲幅更是居前,長春、瀋陽、哈爾濱這三個省會城市位列其中,其中大連以18%的漲幅位列二線城市第一。而西南城市卻集體出現回調,如昆明、貴陽、成都等城市跌幅明顯。

三線城市呈現出和二線城市相當的態勢,春節期間日均需求熱度會明顯高於1月平均水平,尤其是東北低房價城市,如牡丹江,錦州、丹東等城市,這些城市二手房掛牌均價基本上在5000元/平方米上下。

58安居客研究院研究總監陸騎麟認爲,造成這種差異的原因,是由於防疫政策的調整,促使近幾年都未回家的人羣返鄉比例增長,帶動一部分需求的落地。並且北方城市近兩年房價調整幅度也是相對較大,樓市政策也相對寬鬆,從而促發在高房價城市工作的返鄉人羣需求釋放。

貝殼研究院指出,春節期間的樓市表現再次反映了“大國大城”的特點。大國大城意味着我們的市場體量巨大,也意味着城市之間、人羣之間存在較大的差異。目前,剛需羣體的預期最弱,但改善型需求預期相對較強。

中指研究院指數事業部市場研究總監陳文靜認爲,短期來看,供需兩端政策將繼續加快落實,一二線城市住房需求旺盛,有望率先迎來市場復甦,樓市“小陽春”或將在少數城市出現,但對於大部分城市而言,經濟環境以及房價預期仍較弱,市場修復需要更長時間。