春節假期結束後,市場恢復常態化運行,多城信貸環境也相對寬鬆,前期積壓的購房需求加速釋放,帶動了2月份樓市的修復行情。其中,被視爲樓市“晴雨表”的二手房,在本輪樓市復甦週期中,呈現出先於新房回溫的趨勢。

展望未來市場走勢,業內人士認爲,短期來看,部分城市或現3月“小陽春”,但市場回暖的持續,更需要居民置業信心和收入預期的恢復。

3月7日下午,在十四屆全國人大一次會議舉行第二場“部長通道”採訪活動上,住房和城鄉建設部部長倪虹表示,對房地產市場企穩回升充滿信心。

“春意”初現,多城新房行情現積極信號

眼看着樓市有所起色、看中的新房項目接近售罄,近期,李明(化名)出手買下杭州富陽區的一套商品住宅。在此之前,早就有買房打算的他,已在樓市觀望了2年。其間,該樓盤價格基本沒有變動,但對他而言,則是省下了兩年的房貸利息,且接近現房銷售更爲安心。

這是發生在枚隆諮詢機構創始人、資深地產營銷人甘玫身邊的一個真實案例。不僅在杭州,在甘玫的一線營銷中,湖北某樓盤的一位購房者,也讓其印象深刻。該購房者在2個月內一直猶豫未決,甚至走到與銷售人員現場洽談合同環節時,依然猶豫3小時未能“下定”;近期,他感覺市場已走出底部,最終選擇買入。“目前樓市復甦跡象很明顯,購房者看到價位合適的,成交會很快。”甘玫說。

這並非個例。實際上,2月以來,樓市回暖信號在越來越多的城市出現。甘玫負責的諸如浙江安吉、貴州畢節等三四線城市的新盤,成交量都開始回暖,“畢節項目平均每天售出10套。真沒想到能翻倍完成指標。”

同樣的情況也發生在江蘇,多地市場出現回暖。龍湖方面稱,在無錫及常州,2月份僅龍湖的案場來訪總人數就超6000組,粗略統計,當月龍湖在上述兩個城市的成交金額超6億元。此外,龍湖南京多個項目客戶到訪增長超100%。據同策研究院統計,南京、蘇州樓市均呈供銷兩旺的趨勢,其中,南京2月份供應3086套,環比上升64%;成交5694套,環比漲幅達61%,創下自去年7月以來的新高。蘇州市場同樣供需兩旺,2月份供應1413套,環比上升52.29%;成交4835套,環比上漲39.5%。

一線城市也不例外。以北京爲例,不少銷售人士反饋,市場活躍了很多,尤其是週末,收穫了超預期的高人氣,“我們在一線,感受很直觀,2月市場顯著回暖,出現了久違的小陽春。”北京一房企人士如是說。

“2月份,我們北京銷量比預期多了50%-60%。以前購房者會反覆比較,現在看到市場回暖後決策很快,成交率、轉化率都提高了。”北京另一家房企人士表示,公司在濟南、石家莊,以及環京地區的項目,相比年前,也均有所起色,“之前環京項目屬於相對難賣的,目前也都帶動起來了。”

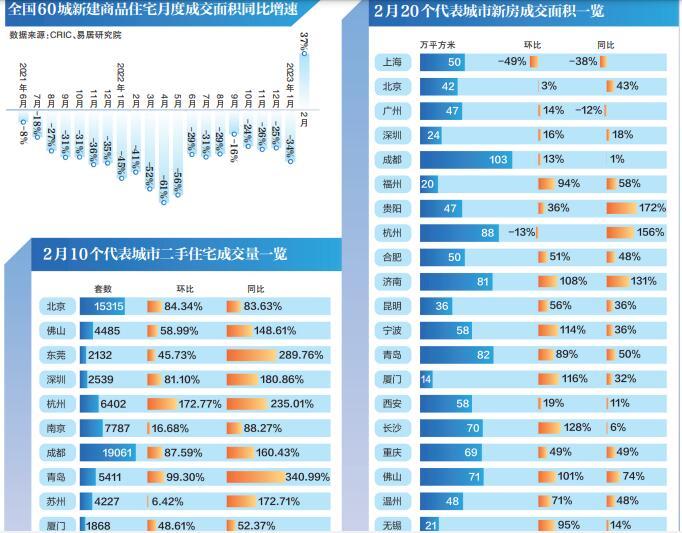

市場的回暖也反饋至數據層面。整體來看,2月份全國重點城市新房交易行情出現積極信號,在經歷持續20個月交易數據的下降壓力下,首次逆勢崛起。來自易居研究院的統計顯示,2月份,全國60個重點城市新建商品住宅成交面積2005萬平方米,環比增長47%,同比增長37%。分城市來看,2月全國60個一、二、三四線城市,新建商品住宅成交面積分別爲163萬平方米、1020萬平方米、822萬平方米,環比增速分別爲-18%、49%和70%,同比增速分別爲-11%、40%和49%。

業主預期轉好,二手房先於新房回溫

與李明情況類似,在樓市觀望1年半之久的吳陽(化名)於近期出手,但他進入的是二手房市場。

2021年7月,吳陽判斷彼時樓市已達高點,加上一家三口帶老人已住不下,於是他將名下北京朝陽區遠洋天地小區的一套二居室出售。不同於一般置換型人羣賣出房子後很快重新買入,吳陽的置換時間間隔了1年半,其間他一直邊租房邊持幣觀望。

他原計劃等價格下跌到一定程度,再重新出手置換,但通過1年半觀察發現,周邊小區的價格並未發生太大變化。時至今年1月,他敏銳地感受到樓市有了變化:無論是新房還是二手房,市場均明顯好轉。於是,他果斷出手,在朝陽大悅城附近買入一套三居室。

像吳陽這樣早有購房計劃,並在近期付諸行動的購房者不在少數。據諸葛找房數據研究中心統計,2月10個重點城市二手住宅成交62804套,環比上漲53.64%,同比上漲108.42%。從具體城市來看,2月份,杭州的增勢一馬當先,二手房成交6402套,環比上漲172.77%;青島漲幅位列TOP2,環比上漲99.3%,二手房成交5411套;成都漲幅緊隨其後,環比上漲87.59%,成交19061套;北京和深圳位列第四、五,環比漲幅也均超80%。

在二手房成交規模回升的同時,業主預期轉好,重點城市掛牌量也呈上升趨勢。58安居客房產研究院統計顯示,2月全國65個主要城市新增掛牌房源量環比上漲238%,其中,上海和廣州新增掛牌房源量環比漲幅超兩倍,北京和深圳環比漲幅超1.5倍。縱觀全國,湖州、嘉興、惠州、崑山等城市環比漲幅超5倍。

二手房市場常被視爲樓市的“晴雨表”。實際上,相比新房市場,在本輪樓市復甦週期中,二手房呈現出先於新房回溫的趨勢。來自易居研究院統計顯示,2月全國8個重點城市(北京、上海、廣州、深圳、成都、杭州、南京、廈門)二手住宅成交套數爲79438套,環比增長78%,同比增長96%;觀察歷史數據,當前二手房成交數據創下了20個月以來的新高,即2021年7月份以來月度最高值。

板塊分化,部分新房項目回暖仍需時間

春節後2月份樓市活躍度爲何會回升?對此,中指研究院市場研究總監陳文靜表示,去年12月疫情防控放開後,短期感染“過峯”,隨後又經過春節假期,積壓了部分需求,年後市場迎來購房需求的集中釋放。除此之外,樓市經過一年多的持續調整,熱點城市需求自發恢復意願加強,加上多個核心城市此前優化調控政策,隨着預期好轉,市場活躍度出現回升。

貝殼研究院首席分析師許小樂也分析指出,市場的短期修復有多因素帶動——春節後市場交易季節性增長、防疫政策調整疊加住房政策支持力度加碼、市場觀望情緒緩解、市場預期改善等,因此被疫情延遲的住房需求集中釋放。

值得一提的是,市場雖有回暖,但並非“全線飄紅”。“小陽春的氛圍起來了,個別售樓處人也很多,但一些項目實際成交量沒有外界想得那麼樂觀。”廣州地區一房企人士如是說。

上述房企人士表示,在政策利好下,地產企穩是大概率的事,但是否意味着市場復甦還不能太過樂觀。他以廣州2月新房市場舉例道,天河、海珠、越秀在內中心城區的一些新盤開售,週末看樓人數雖有上升,但觀望的多、“落定”(交定金)的少,“市民信心仍然不足,對地產商能否按期交樓也心存疑慮。現房銷售得還可以,但其他項目回暖還需要有個過程。”

甘玫的觀察從側面佐證了上述房企人士的觀點。她坦言,目前比較好賣的樓盤,存在三大特點:位置好、價格合適,且接近現房,“由於對後續購買力的擔憂,開發商方面不敢隨意漲價,而是將重心放在提高銷量上。”

在業內人士看來,部分城市交易數據增速較高,和此前抑制的需求短期釋放有關,並不代表購房者購買力的完全恢復。實際上,相比於二手房市場,新房市場回暖仍需要一段時間,今年2月新房交易數據與2019年和2020年的月度平均水平相比仍然較低。中指研究院統計顯示,今年1-2月,重點100城新建商品住宅月均成交規模較2022年同期小幅回升2.0%,但仍處2016年以來的低位。

業內:商品房銷售面積有望實現正增長

那麼,展望接下來的市場,這一輪復甦能否持續?今年房地產市場整體將呈現怎樣的發展趨勢?

“本次總體回暖的基調已經明確,政策的確定性增強,從供給端的金融支持,到需求側的限制性政策鬆綁,市場預期已逐步清晰。”58安居客研究院院長張波指出,熱點一二線城市已經開始進入“小陽春”,此外,今年春節受返鄉置業和政策利好等因素疊加,部分三四線樓市也出現一定的回暖,但可持續性相對較弱,市場的持續性復甦還需要一定時間。

“局部地區的‘小陽春’是可以持續的。”上海易居房地產研究院副院長楊紅旭分析稱,每個城市都有其成交量“榮枯線”,即樓市強弱與否的分水嶺。從今年大勢來看,一二線城市以及部分三四線城市會率先復甦,最早體現在目前的“小陽春”上,從2月中旬開始,預計可持續到4月份,成交量持續復甦,達到榮枯線以上。隨着成交量的恢復,價格預計會延後2個月左右企穩。整體來看,樓市較強勁的城市,預計上半年成交量逐步恢復,下半年價格穩中有升。

楊紅旭上述判斷的背後邏輯在於:多數一二線城市和長三角東部地區,從2021年下半年開始降溫,而中西部一些中小城市降溫時間更久,樓市調整基本到位。去年以來中央及地方多輪利好政策支持房地產,今年以來多城繼續鬆綁調控,加上信貸環境寬鬆,整體來看,房地產外部環境已基本企穩。

而陳文靜認爲,短期來看,部分城市或現3月“小陽春”,但市場回暖的持續更需要居民置業信心和收入預期的恢復,整體仍需依賴宏觀經濟基本面的修復情況。不同能級城市間分化情況或更加明顯,其中,核心一二線城市市場情緒修復節奏較快,多數三四線城市仍面臨調整壓力,市場或延續調整態勢。

從2023全年來看,陳文靜指出,樂觀情形下,全國商品房銷售面積有望實現正增長,但在中長期住房需求釋放動能減弱的背景下,增幅或有限;中性情形下,商品房銷售面積或與2022年基本持平;悲觀情形下,市場預期和信心修復不明顯,商品房銷售面積繼續回落,降幅或在3.6%左右。

新京報記者張曉蘭 段文平