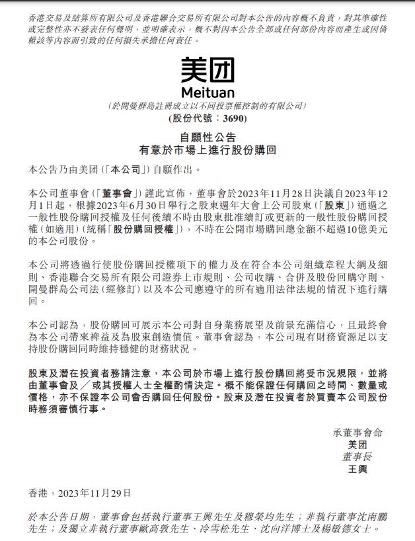

【環球網科技綜合報道 記者 李文瑤】11月29日早間,美團在港交所發佈公告稱,自2023年12月1日起,根據2023年6月30日舉行之股東周年大會上公司股東通過之一般性股份購回授權及任何後續不時由股東批准續訂或更新的一般性股份購回授權(如適用),不時在公開市場購回總金額不超過10億美元的公司股份。

在此前的財報電話會上,美團CEO王興表示,管理層對公司的長期增長潛力有十足信心,目前美團在二級市場的股價只反映了外賣單一業務的估值,並不符合公司的內在價值,正考慮推進一筆價值10億美元的回購計劃,“公司會在綜合考慮業務投入、現金狀況及市場情況的基礎上作出審慎決定。”

根據11月28日,美團發佈的2023年三季度財報顯示,三季度營收764.67億元,同比增長22.1%,淨利潤(期內利潤)35.93億元,同比增長195.3%;經調整淨利潤57.27億元,同比增長62.4%。

三季度美團核心業務本地商業依舊保持穩健增長,其收入同比增長24.5%至577億元。經營溢利同比增長8.3%至101億元。不過財報提到,餐飲外賣經營溢利的增長被到店、酒店及旅遊業務經營溢利的同比下降所部分抵銷。

此外,美團配送服務收入229.83億元,同比增長14.3%;佣金收入215.36億元,同比增長30.7%。從訂單數據來看,三季度實時配送交易筆數同比增長23%,餐飲外賣單日訂單量峯值達7800萬單,創歷史新高,美團閃購日訂單量峯值則突破1300萬單。

談到對外賣業務的未來預測,美團CFO陳少暉表示,預測四季度外賣業務的兩年複合增長率將與前九個月的增長水平一致。他提到,包括宏觀經濟形勢、氣候等因素影響着訂單量的增長,同時,更多人迴歸線下消費,也影響外賣消費的訂單量。

目前來看,分析師方面對美團未來長期增長持積極樂觀態度。野村證券(Nomura)分析師施嘉龍(Jialong Shi)強調了“基本符合”預期的業績和縮小本地生活業務虧損的指引,以及美團否認了收購Delivery Hero在東南亞的外賣業務的傳聞。分析師方面給出維持買入評級,目標價184港元。

花旗分析師維持了買入評級,但將目標價從 214 港元下調至 179 港元,並將 2024-2025 年收入預測分別下調 3.3% 和 8.0%,以反映該公司的指引以及對消費環境的擔憂。