澎湃新聞記者 計思敏

時隔十個月,貸款市場報價利率(LPR)迎來下調。

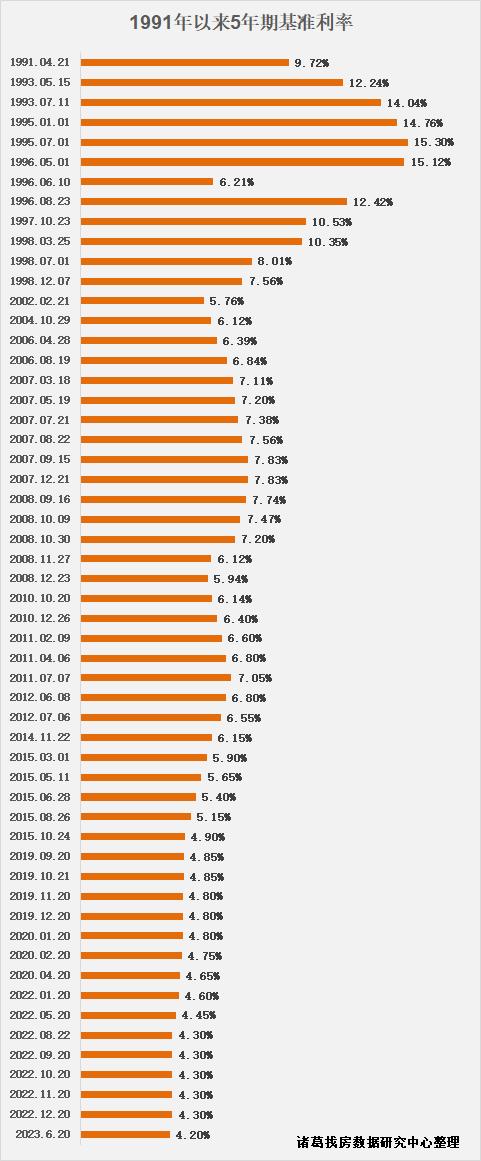

中國人民銀行授權全國銀行間同業拆借中心公佈,2023年6月20日貸款市場報價利率(LPR)爲:1年期LPR爲3.55%,下調個10基點,5年期以上LPR爲4.20%,同樣下調10個基點。

對房地產市場而言,更能反映按揭貸款利率走向的即是5年期以上LPR。作爲房貸報價的參考基準,5年期以上LPR的調整影響到購房者的房貸,即如果LPR下行意味着月供額度降低,也就是購房成本有所降低。

房貸利率降至歷史低位

LPR上一次調降要追溯到去年8月,隨後一直按兵不動。本次降息後,5年期以上LPR降至4.2%,爲2019年房貸利率換錨5年期以上LPR以來最低水平。同時,伴隨着5年期以上LPR下調,當前購買首套房和二套房房貸利率下限分別降至4.0%(5年期以上LPR-20個基點)、4.8%(5年期以上LPR+60個基點),已降至歷史低位。

58安居客研究院院長張波指出,本輪降息操作,是央行採取精準有力實施穩健貨幣政策的體現,通過降息可起到加強逆週期調節,全力支持實體經濟,促進充分就業,維護幣值穩定和金融穩定的作用。對於樓市的作用可以分兩層來看,第一層面是通過釋放出支持實體經濟的積極信號,有利於引導市場預期,提振整體經濟面的信心,從而同步提升購房消費信心。第二層面則是會通過LPR調整,拉動房貸利率下降,住房消費者負擔減輕,加速購房者入市節奏。

以100萬元貸款金額、30年期等額本息還款的按揭貸款爲例,在利率調整前,首套個人住房LPR爲4.3%,此時月供爲4948.71元;此次利率調整後,5年期以上LPR爲4.2%,月供額爲4890.17元,按此計算,月供額減少了58.54元,總利息支出減少約2.1萬元。

廣東省規劃院住房政策研究中心首席研究員李宇嘉指出,對房地產而言,降息最大的效應就是降低月供成本。從去年以來5年期LPR下降的效應來看,降息對帶動商品房銷售有一定作用。但是,由於居民對收入和就業的預期偏謹慎,預防性儲蓄需求增加,而新市民爲主體的剛需、新中產爲主體的改善型需求,在按揭首付和月供上的壓力比較大,降息對促進商品房市場企穩的彈性下降,每月月供節約幾十元,上百元解決不了支付首付和可持續支付月供的壓力。鑑於當前購買力不足、信心不足的現狀,建議推進需求端“降成本”,配合降息並讓需求端切實看到購買力的相對提升。

後續可能出臺其他樓市政策

展望下半年,植信投資研究院資深研究員馬泓認爲,房貸市場利率仍有下行的空間,考慮到大部分城市房貸利率已經降至歷史最低水平,後續各地可能還會出臺其他樓市政策。

值得一提的是,今年1月5日,人民銀行、銀保監會發布通知,決定建立首套住房貸款利率政策動態調整機制。新建商品住宅銷售價格環比和同比連續3個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。根據中指監測數據,今年以來已有超40城降低首套房貸利率下限至4%以下。

中指研究院市場研究總監陳文靜認爲,隨着市場下行壓力不斷加大,房地產政策優化預期也在逐步增強。從政策內容上看,中央和監管部門或通過降低交易稅費、降低中介費等方式進一步降低購房成本,加大“保交樓”資金支持力度,加大房企資金支持力度等;地方層面,核心一二線城市政策存在較大優化空間,如通過一區一策、與生育政策和人才政策結合等方式進行調整。若更多實質性政策落地,市場預期或進一步好轉和修復,從而帶動房地產市場逐漸企穩,下半年市場有望溫和修復。