新京報記者 袁秀麗

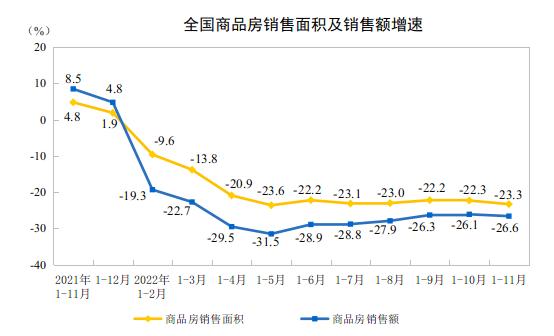

12月15日,國家統計局發佈1-11月份房地產開發投資和銷售數據。今年1-11月份,全國房地產開發投資約12.39萬億元,同比下降9.8%。從數據上看,全國房地產開發投資同比降幅繼續擴大;同期,全國商品房銷售面積和銷售金額同比跌幅均超兩成。

業內人士認爲,房地產供求兩端下行壓力依然較大,需要繼續在穩樓市方面持續發力。

拿地及新開工拖累開發投資

今年1-11月份,房企拿地和新開工同比降幅擴大,進一步拖累開發投資。

據國家統計局數據顯示,今年1-11月份,全國房地產開發投資約12.39萬億元,同比下降9.8%;其中,住宅投資約9.4萬億元,同比下降9.2%。同期,全國房地產開發企業房屋施工面積約89.69億平方米,同比下降6.5%;房屋新開工面積約11.16億平方米,同比下降38.9%;房屋竣工面積約5.57億平方米,同比下降19.0%。

對此,廣東省城規院住房政策研究中心首席研究員李宇嘉表示,今年1-11月份,全國房地產開發投資同比降幅擴大,從1-10月份的-8.8%%擴大到-9.8%,創有記錄以來的最大累計跌幅。如果“保交樓”、風險處置進展不及預期、需求端繼續疲弱、資產價格繼續下跌,供給端投資的積極性還會受挫。

易居研究院智庫中心研究總監嚴躍進也認爲,目前受持續性的利好政策影響,尤其是“三支箭”政策的影響,房企端資金面有所改善。但這種改善主要還在於“保交樓”、償還債務等,要反映到房地產開發投資指標上,還存在時滯的問題。

在開發投資增速下行的同時,房企土地購置面積增速也在下滑。國家統計局數據顯示,今年1-11月份,全國房企土地購置面積同比增速爲-53.8%。對此,嚴躍進表示,購地方面壓力也較大。而從地價方面的數據可以看到,各地在穩地市方面,其實已經拿出了好地塊來推介,側面說明供地意願非常急迫。

房企到位資金是衡量開發投資的重要指標。今年1-11月份,房地產開發企業到位資金約13.63萬億元,同比下降25.7%。其中,國內貸款約1.58萬億元,同比下降26.9%;利用外資66億元,同比下降26.6%;自籌資金約4.9萬億元,同比下降17.5%;定金及預收款約4.46萬億元,同比下降33.6%;個人按揭貸款約2.19萬億元,同比下降26.2%。

在嚴躍進看來,近期,“三支箭”政策發佈,充分體現了對於房企資金面的關注。當然,鑑於到位資金狀況還沒有實質性的改變,甚至還有惡化,所以接下來要進一步夯實四季度以來的房地產金融政策。

需求端疲軟,銷售面積同比降幅超兩成

從銷售數據來看,今年1-11月份,全國商品房銷售面積約12.12億平方米,同比下降23.3%;商品房銷售額約11.86萬億元,同比下降26.6%。截至11月末,商品房待售面積約5.52億平方米,同比增長10.0%。

對此,李宇嘉認爲,整體而言,需求端仍舊比較疲軟。主要原因是,房企風險開始向穩健經營的企業蔓延,導致市場預期再次下行,儘管“三支箭”發出,但主要集中在“保交樓”、風險處置,而民企風險爆發和市場需求疲軟疊加,再加上11月疫情再次在重點城市蔓延,導致線下購房需求受到阻礙。

“當前商品房銷售數據總體上有幾個重要的特徵,即‘跌幅兩成’‘改善跡象不明顯’‘要防範繼續惡化’。但值得肯定的是,雖然樓市的基本面非常虛弱,但總體會朝着好的方向發展。”嚴躍進表示,從房企的心態來看,若是後續資金狀況改善,那麼定價策略也會調整。從購房者的角度來看,目前房價還在下跌,且購房政策非常好,對於合理購房需求而言可以積極入市。

業內:穩樓市仍需供需兩端同步發力

綜合來看,嚴躍進認爲,房地產供求兩端下行壓力依然較大,需要繼續在穩樓市方面持續發力。

上海財經大學公共政策與治理研究院首席專家楊暢也認爲,房地產開發投資仍在回落,成爲年內最低點;作爲前置觀察指標的房地產銷售面積是年內次低點,如何進一步在下游需求端做文章,或是穩住房地產開發投資,進而穩經濟的重要考量。

展望2023年的房地產市場走勢,李宇嘉認爲,明年不改疲弱的態勢。當前,房地產全鏈條下行,要企穩仍需供需兩端同步發力。在供給端,只有“保交樓”、風險處置獲得實質性進展,才能穩定地價、房價下跌態勢。問題是,供給端能否企穩,除了“三支箭”外部輸血,關鍵要看需求端的復甦,恢復開發商的造血功能,這取決於市場預期能否好轉。