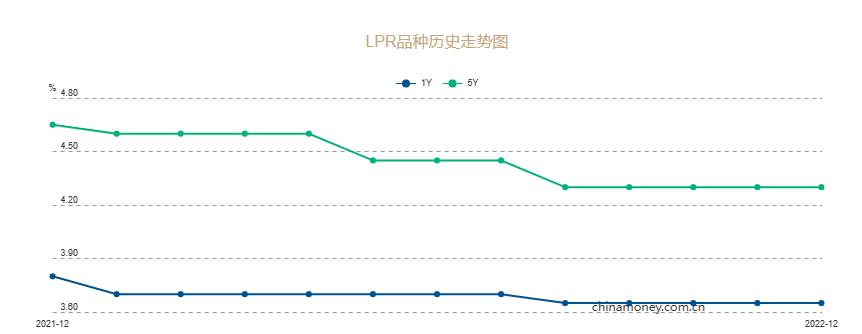

2022年全年,與房貸掛鉤的五年期以上貸款市場報價利率(LPR)共下調三次,總計35個基點。

若購房者的房貸利率是錨定LPR定價且重定價日爲每年1月1日,下月起要還的房貸就可以節省不少。

100萬房貸每年能省2000多元

2022年,5年期以上LPR一共下調35個基點,其中1月下降5個基點,5月和8月均下降15個基點。目前,5年期以上LPR報價爲4.30%。

2019年8月,央行實行房貸利率的新政策,住房商貸利率以最近一個月相應期限的貸款市場報價利率(LPR)爲定價基準加點形成。

即:住房商貸利率=LPR+一定的基點。

以北京地區爲例,目前銀行執行的房貸利率爲:

首套房商貸利率=5年期LPR+55個基點=4.85%

二套房商貸利率=5年期LPR+105個基點=5.35%

對於正在還貸的存量房貸,按照合同,要得到重定價日才執行新利率。

若重定價日是每年的1月1日,下月起月供就能省一筆了。

以北京地區的首套房爲例,按100萬、25年的等額本息商業貸款計算:

2022年12月:4.65%(2021年12月5年期以上LPR)+55個基點=5.20%

月供爲:5963.02元

2023年1月:4.30%(2022年12月5年期以上LPR)+55個基點=4.85%

月供爲:5758.84元

每個月大約可節省204.58元,一年可節省約2454.96元。

值得注意的是,重定價日一般有兩種情況,一是貸款發放日對應日,比如您的貸款是2020年4月12日發放的,那麼每年的4月12日就是重定價日;二是每年1月1日。

很多房貸的重定價日都是每年1月1日,對於這類房貸,2022年全年下調的35個基點,下月起將一併在房貸月供中體現。如果重定價日爲貸款發放日的對應日,月供將從該日起調整。

明年LPR仍有下行空間

多位專家認爲,明年5年期以上LPR仍存在一定的下行可能性。

東方金誠首席宏觀分析師王青認爲,爲引導房地產市場儘快實現軟着陸,除強化“保交樓”等供給端支持外,持續下調居民房貸利率,推動樓市企穩回暖是關鍵所在,而且具有較強的緊迫性。

央行最新數據顯示,10月新發放居民房貸加權平均利率爲4.3%,已低於2009年6月創下的有歷史記錄以來的最低水平(4.34%)。王青表示,無論是與同期企業貸款利率對比,還是從與名義經濟增速匹配的角度衡量,當前居民房貸利率仍處於相對偏高水平。接下來爲推動房貸利率進一步下行,需要5年期LPR報價先行下調。

招聯金融首席研究員董希淼同樣認爲,從10月和11月金融數據看,住戶貸款特別是住戶中長期貸款增長乏力,反映出居民消費意願和能力有所不足,應繼續引導LPR尤其是5年期以上LPR適度下行,減輕居民住房消費負擔,激發企業中長期融資需求,促進房地產市場平穩健康發展,推動宏觀經濟穩步恢復。預計明年1月或2月,是LPR下調的時間窗口。