受房地產市場整體持續調整影響,韌性更強的北京樓市也沒能獨善其身,去年成交規模同比下降幅度約三成。

中原地產數據顯示,2022年北京新房成交4.3萬套/545萬㎡,套數同比下降29%,總金額3269億元,同比下降19%,但絕對規模仍處於近十年中上水平。

量跌的背後卻是房價創下歷史新高,2022年北京新房成交均價爲59938元/㎡,同比上漲11%。

房價的上漲並非市場熱度的體現,而是由於市場成交中產品結構的轉變,高端改善類產品佔比提升,拉高成交均價。

仲量聯行報告顯示,在北京高端住宅市場,儘管四季度交易活躍度受阻,2022年全年總成交量仍創五年新高。

2022年,北京高單價項目成交火爆,單價8萬+產品成交量佔比達17%,較去年提升10個百分點,尤其10萬+豪宅成交大放異彩,全年成交高達3172套,同比上升56%。

北京2022年成交均價最高的項目爲首創天禧,成交均價達21.33萬元/㎡,比萬柳書院17.94萬/㎡更貴。

北京去年共誕生了3個百億樓盤,分別爲北京城建天壇府、學府壹號院、中建壹品·學府公館三個樓盤,全是單價8萬+豪宅。

年內銷售火爆甚至開盤“日光”的一些項目,諸如中建玖閤府、端禮著、東外39號等,也是北京豪宅新面孔,單價都在10萬+以上。

成交結構、地區的變化亦能顯示出改善型特徵。據克爾瑞統計,剛需、首改類新房項目成交比重全線收縮,80-100㎡面積段的剛需產品成交佔比下挫,120㎡以上改善類產品則成交佔比全面上揚。

合碩機構數據顯示,由於2022年內城優質地塊的集中供應,五環以內豪宅成交最活躍。其中,海淀區位列8萬+豪宅成交套數榜首,共成交3359套,成交均價爲9.3萬/㎡。除東西城外,豐臺成交均價最高,爲10.2萬/㎡。

在北京新房市場重返供大於求的這一年,依然是諸多房企加碼之地,並在激烈的競爭中誕生了新的格局。

中海穩坐TOP1

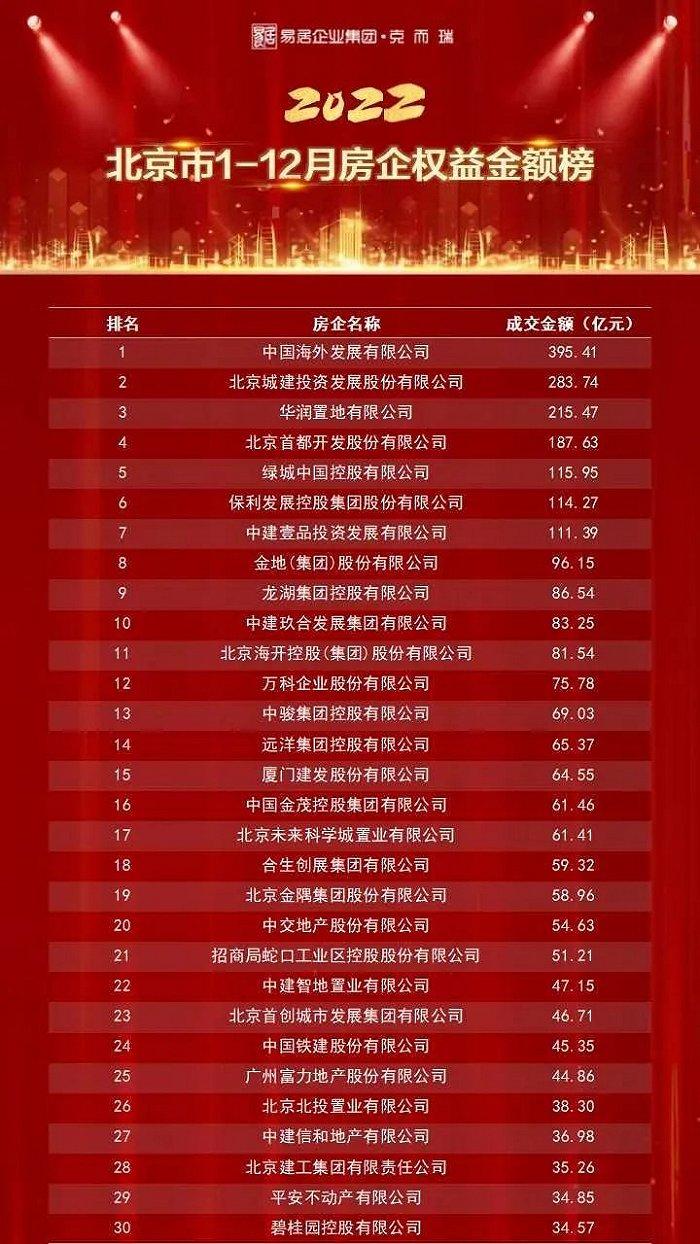

2022年,共有7家房企在北京市場權益銷售額突破百億,分別爲中海、北京城建、華潤置地、首開、綠城、保利以及中建壹品。

中海是唯一在北京權益銷售額突破300億元的房企,同比2021年提升37.6億至395.41億元,這也是其2018年以來拿到的第四次榜首,在足球術語中可稱爲“大四喜”。

與動輒10萬+的豪宅產品相比,中海今年熱銷項目單價並不突出,勝在數量之多。中海滙德里、中海京叄號院、中海寰宇天下天賦均進全市成交金額TOP20之列,只有位於海淀永豐的滙德里單價在8萬+級別。

今年北京進行的四輪集中供地中,中海每次都積極參與“補倉”,全年共拿下8宗地塊,土地成交價款314.55億,在拿地數量和拿地金額上均位列第一。

據瞭解,中海在第三輪土拍中拿下熱門地塊斥資147億,兩個項目已於12月底陸續入市,分別爲海淀永豐的中海·富華里、豐臺大紅門的中海和瑞叄號院,首開官宣認購額分別爲25億及28億。

排在第二位的城建也是北京土拍常駐選手,全年5宗地塊均以底價獲得,總計拿地花費89.6億元,這也表現出了其一個重大的變化,2021年推出的項目主要爲聯合開發,2022年起開始傾向獨立操盤。

北京城建今年最熱的兩個項目,一個是位於東城區二環的豪宅項目天壇府,實現網籤銷售額120.21億元,獲得北京市場銷冠,另一個則是位於昌平區六環的國譽燕園,總價最低200多萬的剛需樓盤,11月首次開盤即售罄。

華潤置地、首開及綠城近兩年也穩居北京市場頭部。

華潤在改善市場發揮穩定,比如單價8萬+的幸福裏潤園、永定府、海淀幸福裏,以及偏向剛需向剛改的過渡西紅門橡樹灣均位列北京熱銷項目TOP20。

首開以合作開發見長,雖然權益榜僅排第四位,但算上其參與的所有項目銷售額能達到475.37億元,繼續蟬聯2022年全口徑榜首位。

綠城在2022年首輪土拍中吸足了眼球,一口氣搶得三塊地,不過之後再無新增。從網籤數據看,這三個項目銷售表現平平,其中一個項目位於亦莊新城,直至11月臺湖、馬駒橋地區放開“雙限”纔出現回暖跡象。

綠城沁園則是讓綠城躍升4個名次至TOP5的主力,數據顯示,該項目位於朝陽區豆各莊,以去化800套奪得2022年成交套數冠軍。

黑馬湧現

在中海、華潤等穩穩把握住北京市場份額的同時,亦有些房企在悄然退場。

2022年完全離開北京權益銷售榜TOP30的有恆大、融創、綠地、世茂、旭輝及懋源,尚在榜上但跌出TOP10的房企爲萬科、金隅以及京投,排名較兩年前下滑較大的還有金茂和首創。

在北京市場聲量大減的房企,既有正陷入現金流危機的出險企業,也有行業龍頭、央國企以及當地民企。

其中有些房企對北京市場持保守態度。比如萬科在北京近3年無新增土儲,去年雖有報名但最終並未拿地,待開發項目僅剩1個,舊項目的銷售不足以保證其市場地位。

但也有一批“黑馬”擠到前列。2022權益銷售榜TOP10內新面孔除了保利、龍湖、金地一直默默加倉,在前“頭部”跌落後補進之外,兩家“中建”系房企更像橫空出世。

中建壹品2021年才入京,2022年就以111億權益銷售額排名第7,主要依靠其獨立操盤的海淀學府公館項目,單價10萬+,是北京全年豪宅市場銷售套數最多的項目,成交625套,簽約105.35億元。

二批次在搖號中幸運拿下朝陽太陽宮地塊的中建玖合,2022年剛進入北京市場,就以一宗熱門地塊獨立操盤10萬+豪宅項目,首開即售罄所有全部房源,成交金額83.25億。

相對而言,2021年便在北京市場有一席之地的中建智地表現不溫不火,深耕房山區難以成就百億大盤,中建五局地產也同樣因爲僅在門頭溝拿地佈局,知名度不及同系兄弟。

“閩系”房企廈門建發和中駿集團也具有“黑馬”特性,中駿憑藉未來雲城項目,位次同比上浮14個至第13名。

作爲2022年拿地最猛地方國企,建發全年在北京斥資94億元摘得3塊地,位置都較爲優越。這個2021年纔開始在北京獨立操盤的房企,去年有3個新項目入市,權益銷售額64.55億,排在第15名。

克爾瑞研究院指出,在規模型央企、國企繼續擴張的同時,民企和區域型平臺公司也在摸索自己的業務開展方式。具備實力的開發商仍在加倉,代表了資本市場對北京樓市的信心。

2022年底,北京掛出6宗地塊待拍,以及2023年部分擬供商品住宅用地項目清單,總共涉及地塊已達到23宗,對房企來說,既要面臨供應端帶來的競爭加劇,也有機會摘得熱地打造紅盤。